遺産分割協議書当事者とは、被相続人の遺産を分割するために協議し、その結果を文書化した協議書に署名・押印する関係者である。

概要

遺産分割協議書は、相続人が遺産の実質的な配分方法を合意し、法的効力を持たせるための文書である。被相続人(故人)が残した財産――不動産・預金・株式・事業権など―は、法定相続分や遺言によって配分されるが、実際に物理的に分割するには当事者間で具体的な合意が必要となる。協議書はその合意内容を明文化し、後の紛争防止・証拠として機能する。また、相続税申告時に「遺産分割協議書」が添付されることで、税務署への正確な財産評価が可能となる。

日本では、遺言や遺留分の問題が増加しており、遺産分割協議書は相続手続きに不可欠な要素として位置づけられる。

役割と機能

- 合意形成の証拠:各相続人間で実際に話し合われた配分を文書化することで、後日発生する不一致や訴訟リスクを低減する。

- 税務申告の基礎資料:遺産評価額の算定や相続税計算に必要な情報を整理し、税務署への提出書類として活用される。

- 財産移転手続きの指針:不動産名義変更・株式譲渡・預金引出など、具体的な移転手続きを進める際に参照される。

- 遺留分調整:相続人間で遺留分が争われる場合、協議書を基に調整案を提示し、和解へ導く役割も果たす。

特徴

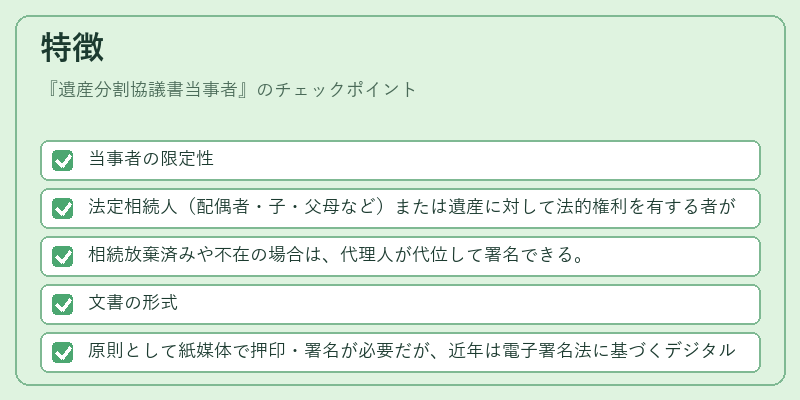

- 当事者の限定性

- 法定相続人(配偶者・子・父母など)または遺産に対して法的権利を有する者が署名対象となる。

-

相続放棄済みや不在の場合は、代理人が代位して署名できる。

-

文書の形式

- 原則として紙媒体で押印・署名が必要だが、近年は電子署名法に基づくデジタル化も進む。

-

内容は「遺産の種類」「配分割合」「分割方法(売却・譲渡等)」「相続税負担分担」などを網羅する。

-

法的効力

- 合意が成立した時点で、各相続人はその内容に従う義務が生じる。

-

ただし、遺言の優先順位や公序良俗に反する条項は無効となるため、法的検証が不可欠。

-

紛争防止機能

- 合意内容を明文化しておくことで、後続の相続税申告や財産移転手続きで生じる不一致を事前に解消できる。

現在の位置づけ

近年、日本の高齢化社会に伴い複雑な資産構成(不動産・株式・家業など)が増加している。その結果、遺産分割協議書は相続手続きを円滑に進めるための中核的文書として重要性を増している。

- 専門家の介入:弁護士や税理士が調停・作成支援を行い、法令遵守と税負担最適化を図るケースが多い。

- デジタル化推進:電子署名やオンライン遺産管理サービスの登場により、協議書の作成・保管プロセスが効率化されている。

- 規制環境:相続税法改正や不動産取引に関する法令強化に伴い、協議書の内容検証・記録保持義務が厳格化している。

以上より、遺産分割協議書当事者は、相続人間で合意を形成し、税務・財産移転手続きを円滑に行うための不可欠な役割を担っている。

続きを読むには確認が必要です