自動積立投資の手数料率とは、投資信託やETFなどを定期的に購入する際に課される費用を表す指標である。

概要

自動積立投資は、個人が一定額を毎月または毎週決めて金融商品へ投入し、時間分散と平均取得価格の低減を図る手法である。手数料率は、購入時に発生する販売手数料(ロード)や信託報酬、運用管理費などを合算したものであり、投資家が実際に受け取るリターンに直接影響する。日本では、金融庁の「投資信託等に係る販売手数料の適正化」により、ロード率は低減傾向にある一方で、運用会社ごとに報酬体系が異なるため比較検討が重要となっている。

役割と機能

自動積立投資の手数料率は以下のような役割を果たす。

1. コスト透明化:投資家は手数料構造を把握し、将来のキャッシュフローに組み込むことができる。

2. 商品選択基準:同一のリターン期待値を持つ複数の商品間で手数料率を比較することで、実質的な利益率を最大化できる。

3. 長期投資戦略への反映:手数料が高い商品は複利効果を抑制しやすく、特に積立期間が長い場合には投資パフォーマンスの差が顕著になる。

実務上、自動積立サービスを提供する金融機関は、手数料率を明示した資料(目論見書・販売説明資料)を提出し、顧客に対して「ロード率」と「信託報酬」の内訳を提示する義務がある。これにより、投資家は自らのリスク許容度とコスト感受性を踏まえて商品選択できる。

特徴

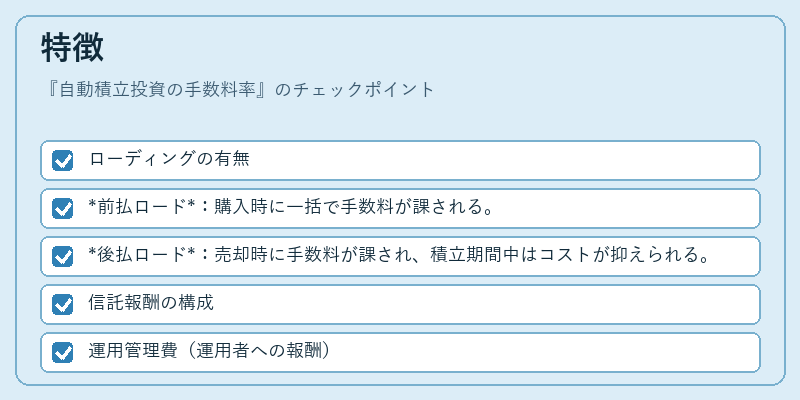

- ローディングの有無

- 前払ロード:購入時に一括で手数料が課される。

-

後払ロード:売却時に手数料が課され、積立期間中はコストが抑えられる。

-

信託報酬の構成

- 運用管理費(運用者への報酬)

- 基本管理費(販売会社や代理店への手数料)

-

その他(監査・評価費、情報提供費など)

-

取引頻度に応じた変動

-

定期購入であっても、残高が一定額を下回ると追加の手数料が発生するケースがある。

-

比較的低コスト商品との違い

- ノーロード型:ロードなしだが信託報酬はやや高め。

-

ファンド・オブ・ファンズ(FoF):多層構造により手数料率が複合的になる。

-

デジタル化の影響

- ロボアドバイザーを通じた自動積立では、手数料率は一般的に低めに設定される傾向があるが、運用パフォーマンスと合わせて総合評価が必要。

現在の位置づけ

近年、個人投資家の間で長期・分散投資への関心が高まる中、自動積立は「FIRE(Financial Independence, Retire Early)」やライフプラン設計に不可欠な手段として位置付けられている。手数料率は投資リターンを左右する重要因子であり、以下の傾向が見られる。

-

低コスト化競争

- 主要金融機関間でロード率・信託報酬の差が縮小し、平均的に2%前後に抑えられている。

- 手数料率を公開することで顧客獲得競争が激化し、透明性が向上している。 -

規制強化

- 金融庁は手数料の適正化と情報開示義務を厳格化し、投資家保護を推進。

- 具体的には「販売手数料の上限設定」や「報酬体系の説明義務」が強化されている。 -

市場拡大

- 投資信託だけでなくETFやREIT、インデックスファンドといった商品が自動積立対象となり、手数料構造も多様化。

- 特に低コストの指数連動型ETFは、手数料率を1%未満に抑えるケースが増加している。 -

投資家行動への影響

- 手数料率が高い商品では長期的なリターンが圧迫されるため、投資家は「手数料の低さ」を重要視する傾向にある。

- その結果、ノーロード型や低信託報酬の商品への需要が拡大している。

総じて、自動積立投資の手数料率は、個人投資家が長期的な資産形成を計画する上で不可欠な指標であり、金融市場全体のコスト構造や規制環境と密接に連携している。

続きを読むには確認が必要です

関連記事