株式時価評価損益変動とは、保有する株式の時価(公正価値)が変動したことにより生じる未実現利益または損失の変動額である。

概要

株式時価評価損益変動は、投資家が保有する株式の価値が市場価格の変動に応じて変化する際に計上される会計項目である。日本の企業会計基準では、投資評価方法として「時価評価法」が採用されており、株式を時価で評価し、評価差額を損益計算書に反映する。これは、株式の保有目的が「売買目的」か「投資目的」かに関わらず、時価の変動を財務諸表に正確に反映させるために設けられた枠組みである。時価評価損益変動は、株式の売買による実現損益と区別され、投資ポートフォリオ全体のリスク・リターンを把握する上で不可欠である。

役割と機能

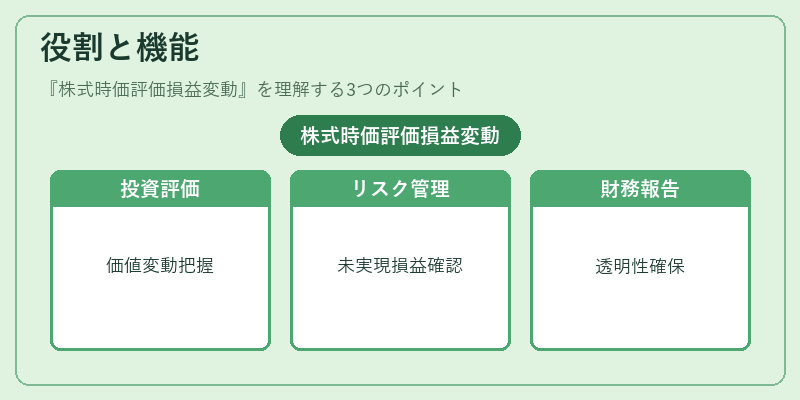

株式時価評価損益変動は、企業の財務状態と経営成績を客観的に示す指標として機能する。具体的には、以下の場面で重要な役割を果たす。

1. 投資評価:投資家は時価評価損益変動を通じて、保有株式の価値変動をリアルタイムで把握し、投資判断を行う。

2. リスク管理:株価変動による未実現損益を定期的に確認することで、ポートフォリオのリスクプロファイルを評価し、ヘッジ戦略の検討に活用する。

3. 財務報告:時価評価損益変動は、損益計算書の「その他の包括利益」や「株主資本等変動計算書」に計上され、株主や投資家に対して企業の財務健全性を示す。

4. 規制遵守:金融庁や証券取引所が定める会計基準に従い、正確な時価評価損益変動の開示は、投資家保護と市場の透明性確保に寄与する。

特徴

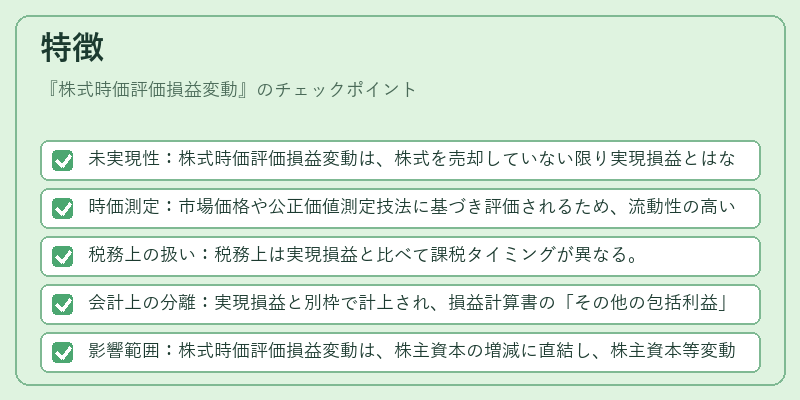

- 未実現性:株式時価評価損益変動は、株式を売却していない限り実現損益とはならない。

- 時価測定:市場価格や公正価値測定技法に基づき評価されるため、流動性の高い株式ほど評価の信頼性が高い。

- 税務上の扱い:税務上は実現損益と比べて課税タイミングが異なる。

- 会計上の分離:実現損益と別枠で計上され、損益計算書の「その他の包括利益」に含まれるケースが多い。

- 影響範囲:株式時価評価損益変動は、株主資本の増減に直結し、株主資本等変動計算書に反映される。

現在の位置づけ

近年、株式時価評価損益変動は、ESG投資やサステナビリティ評価の拡大とともに、投資判断の重要指標として位置づけられている。

- 規制の進化:金融庁は、投資信託や上場企業に対し、時価評価の透明性向上を求める指針を発表し、定期的な開示義務を強化している。

- 市場慣行:上場企業は、四半期ごとに時価評価損益変動を開示し、投資家に対してポートフォリオのパフォーマンスを示す。

- 技術的進展:AIやビッグデータ解析を活用したリアルタイム時価測定技術の導入により、評価の精度と速度が向上している。

- 投資家ニーズ:個人投資家や機関投資家は、時価評価損益変動を基にリスク・リターンのバランスを最適化し、資産配分を調整している。

株式時価評価損益変動は、株式投資のリスク管理と財務報告の透明性を担保するための不可欠な指標であり、今後も金融市場の発展と規制の変化に応じて重要性を増すと見込まれる。