株主優待制度の評価方法とは、企業が提供する株主優待の価値やコストを定量的・定性的に測定し、投資判断や制度設計に活用する手法である。

概要

株主優待制度は、株主に対して配当以外の利益を付与することで株主構成を安定させ、企業価値を向上させる目的で導入される。評価方法は、優待の「価値」「コスト」「リスク」を数値化し、投資家が優待の魅力度を比較できるようにする。日本市場では、優待の種類(商品券、割引券、実物商品、サービス利用権など)が多様化しており、評価の枠組みもそれに応じて拡張されている。評価手法は、企業が優待を設計する際の意思決定支援ツールとして、また投資家が投資先を選定する際の重要指標として機能する。

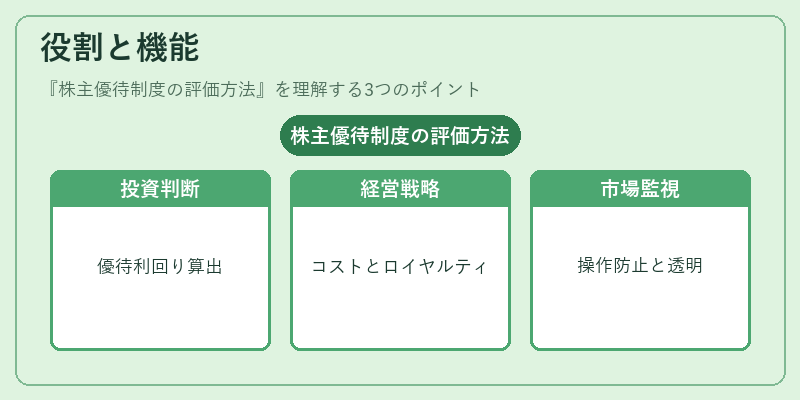

役割と機能

- 投資家視点

- 優待価値を金銭価値に換算し、株価に対する付加価値を把握。

- 優待の頻度・条件を考慮した「優待利回り」を算出し、配当利回りと併せて投資判断に反映。 - 企業視点

- 優待コスト(仕入れ・物流・管理費用)を定量化し、利益率への影響を評価。

- 優待の「顧客ロイヤルティ効果」や「株主構成の安定化効果」を定量化し、経営戦略に組み込む。 - 市場・規制視点

- 優待の過度な付与が株価操作や市場の不公平を招かないかを監視。

- 公開買付や株主総会での議決権行使への影響を定量的に示すことで、透明性を確保。

特徴

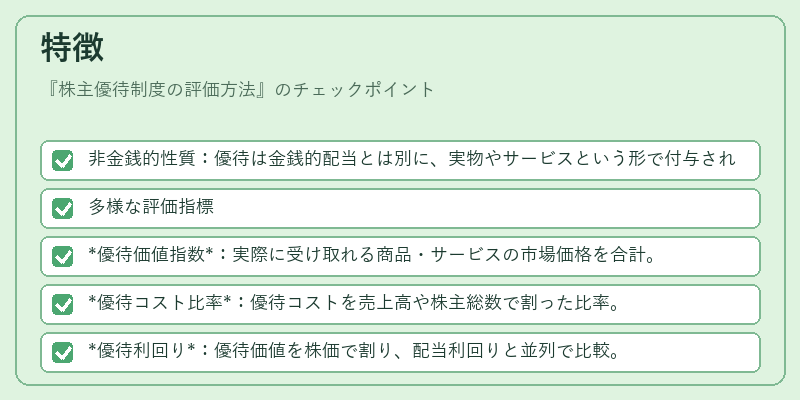

- 非金銭的性質:優待は金銭的配当とは別に、実物やサービスという形で付与されるため、評価は「金銭換算価値」+「付与条件」の二軸で行われる。

- 多様な評価指標

- 優待価値指数:実際に受け取れる商品・サービスの市場価格を合計。

- 優待コスト比率:優待コストを売上高や株主総数で割った比率。

- 優待利回り:優待価値を株価で割り、配当利回りと並列で比較。

- リスク要因:優待の有効期限、株主数制限、税務上の扱いなどが評価に影響。

- 比較容易性:同業他社との優待比較が可能で、投資家の選択肢を拡大。

- 情報非対称性の緩和:企業が優待内容を公開することで、投資家は情報を得やすくなる。

現在の位置づけ

近年、株主優待は投資家の「非金銭的リターン」を重視する動きとともに、企業の差別化手段として重要視されている。特に日本の中小上場企業は、株主構成の安定化とブランド価値向上を図るために優待を積極的に活用している。評価方法は、ビッグデータ解析やAIによる価値算定が進む中で、より精緻化されつつある。さらに、ESG(環境・社会・ガバナンス)観点から、優待の社会的価値やサステナビリティへの寄与も評価対象に加わりつつある。規制面では、優待の過度な付与が株価操作や市場の公平性を損なわないよう、証券取引所や金融庁がガイドラインを整備している。総じて、株主優待制度の評価方法は、投資家情報の透明化と企業価値創造の両立を図る重要なツールとして、金融市場における位置づけを確固たるものにしている。

続きを読むには確認が必要です