固定費管理実践とは、個人や家庭が毎月発生する固定的な支出を最適化し、可処分所得の効率的運用を図る手法である。

目次

概要

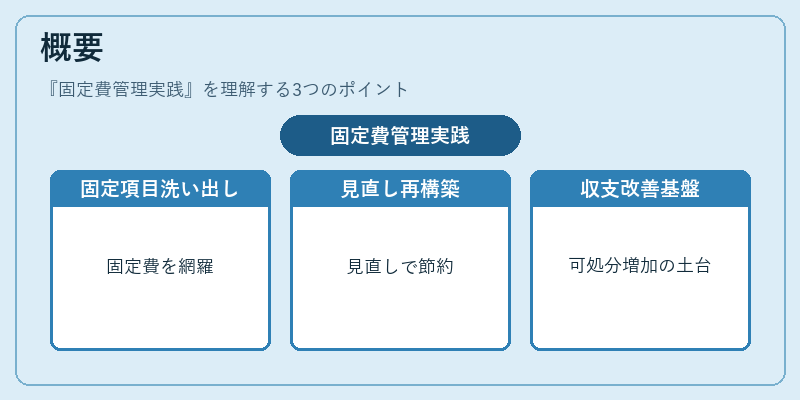

固定費管理実践は、住宅ローン・自動車ローン・通信料・保険料など、変動しにくい支出項目を洗い出し、見直しや再構築を行うことで家計の健全化を図る。長期的な資産形成(FIRE)やライフプラン設計に不可欠であり、可処分所得を増加させる基盤となる。

役割と機能

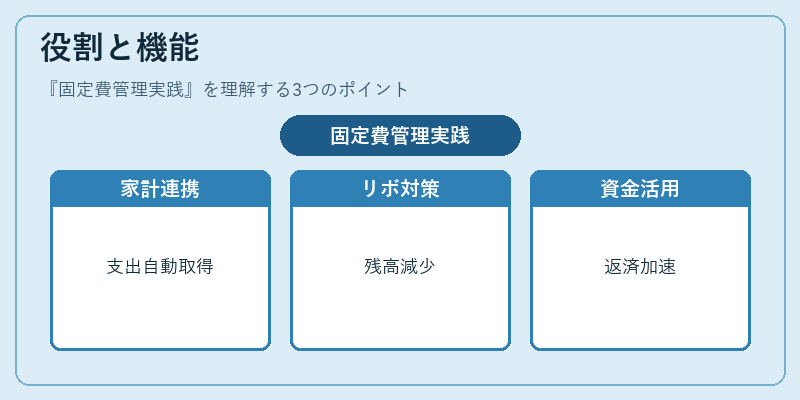

固定費管理実践は、以下の場面で活用される。

- 家計簿アプリとの連携:毎月の支出データを自動取得し、固定費カテゴリを抽出・比較。

- リボ払い対策:カードローンやクレジットカードのリボ払い残高を減らすため、固定費削減で余剰資金を確保。

- 住宅ローン繰上げ返済:固定費削減により得たキャッシュフローで繰上げ返済を実行し、利息負担を軽減。

- 流動性比率の改善:固定費を抑えることで、緊急時資金(3〜6か月分)確保が容易になる。

特徴

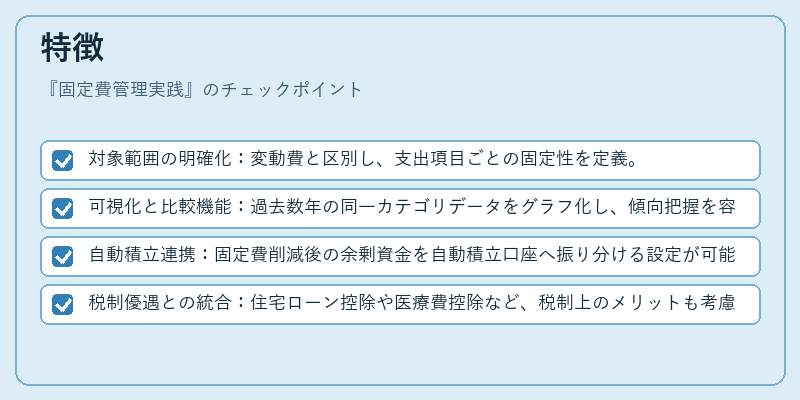

- 対象範囲の明確化:変動費と区別し、支出項目ごとの固定性を定義。

- 可視化と比較機能:過去数年の同一カテゴリデータをグラフ化し、傾向把握を容易にする。

- 自動積立連携:固定費削減後の余剰資金を自動積立口座へ振り分ける設定が可能。

- 税制優遇との統合:住宅ローン控除や医療費控除など、税制上のメリットも考慮した最適化を実施。

現在の位置づけ

近年、家計管理アプリの普及に伴い固定費管理実践は個人金融サービスの中核的機能として注目されている。デジタルバンキングやフィンテック企業が提供する自動支出分類・最適化ツールは、ユーザーが手間をかけずに固定費削減を達成できる環境を整えている。また、金融庁の「家計管理指針」など規制枠組みも、固定費見直しを推奨する方向で進展しており、消費者保護と資産形成支援が両立した政策的背景が存在する。さらに、低金利環境下では住宅ローンの繰上げ返済やリボ払いからの脱却が重要視されているため、固定費管理実践は長期的な財務健全化を図る上で不可欠な要素となっている。

×

続きを読むには確認が必要です