配当権利保有期間とは、株式を保有している期間に応じて、配当金を受け取る権利が発生する期間を指す。

概要

配当権利保有期間は、企業が株主に対して配当を支払う際の法的・会計上の基準となる期間である。株主は、配当権利を確定するために「権利確定日(権利付き日)」まで株式を保有している必要がある。権利確定日以降に株式を取得した者は、既に確定した配当を受け取ることができない。逆に、権利確定日以前に株式を保有していた者は、配当を受け取る権利を有する。配当権利保有期間は、株式市場の取引ルールと企業の配当方針により定められ、株主総会での決議や証券取引所の規定に基づく。

役割と機能

配当権利保有期間は、株主の権利確定を明確にし、取引の公平性を担保する機能を持つ。

- 権利確定のタイミング:企業は配当金の支払日を決定する際、権利確定日を設定し、株主名簿に基づいて配当対象者を確定する。

- 取引の透明性:権利確定日を明示することで、投資家は配当受取権を持つかどうかを事前に判断できる。

- 市場流動性への影響:権利確定日直前に株式を売買する投資家は、配当受取権を失うリスクを考慮し、取引戦略を調整する。

- 税務処理:配当金は株主の所得として課税対象となるため、権利確定日を基準に税務上の計算が行われる。

特徴

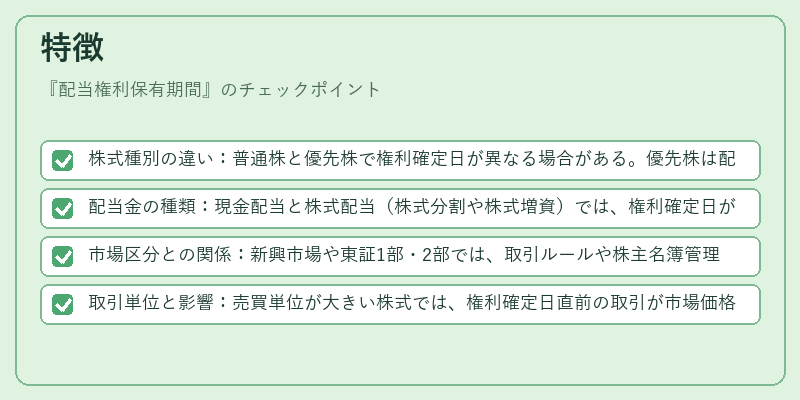

- 株式種別の違い:普通株と優先株で権利確定日が異なる場合がある。優先株は配当優先権を有するため、権利確定日が早めに設定されることがある。

- 配当金の種類:現金配当と株式配当(株式分割や株式増資)では、権利確定日が同一でも受取方法が異なる。

- 市場区分との関係:新興市場や東証1部・2部では、取引ルールや株主名簿管理の方法が異なるため、権利確定日設定の手続きに差異が生じる。

- 取引単位と影響:売買単位が大きい株式では、権利確定日直前の取引が市場価格に与える影響が顕著になる。

現在の位置づけ

配当権利保有期間は、株主資本政策の一環として企業価値向上に寄与する重要指標である。近年、企業は配当方針を多様化し、配当金の支払頻度や金額を柔軟に設定する傾向が強まっている。これに伴い、権利確定日を含む配当関連情報の開示が投資家にとって重要な判断材料となっている。さらに、証券取引所は取引ルールの改定を通じて、権利確定日直前の取引に対する監視機能を強化し、投資家保護を図っている。規制面では、金融商品取引法や会社法に基づく株主名簿管理の適正化が求められ、企業は情報開示の透明性を高める必要がある。配当権利保有期間は、株主と企業の間で配当の公平性を確保し、株式市場の健全な機能を支える柱として位置づけられている。