売上総利益率会計上定義とは、売上高に対する売上総利益の割合を示す指標であり、企業の販売活動による収益性を測る基礎的な比率である。

目次

概要

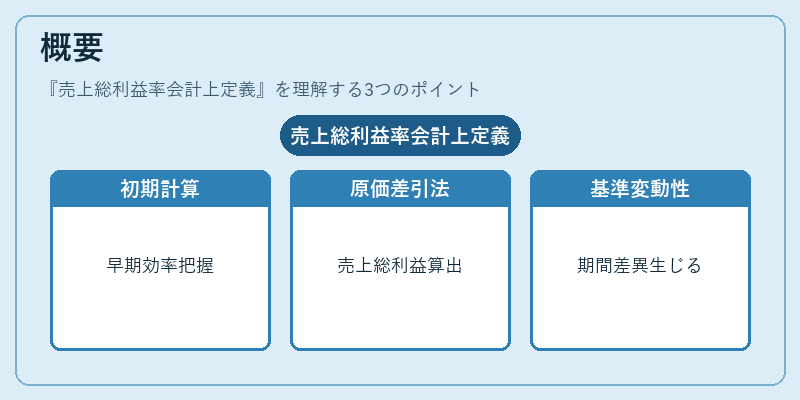

売上総利益率は、損益計算書の初期段階で算出されるため、営業活動の効率性を早期に把握できる点が特徴だ。売上高から売上原価(製造コスト・仕入れ値など)を差し引いた売上総利益を基に計算する。この比率は、企業が商品やサービスをどれだけ効率的に販売しているかを示すため、業界比較や経営改善の指標として広く利用されている。会計基準(IFRS・US GAAP)では売上原価の認識方法が定められており、その適用によって同一企業内でも期間ごとに変動する可能性がある。

役割と機能

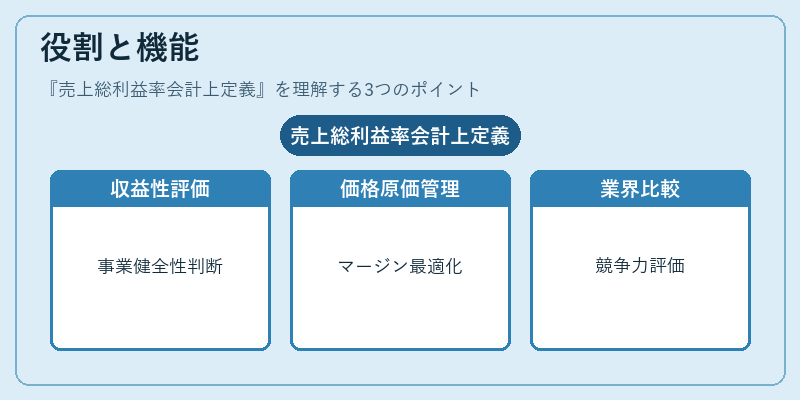

- 収益性評価:営業活動から得られる利益率を示し、経営陣や投資家が事業の健全性を判断できる。

- 価格戦略・コスト管理の指標:売上総利益率の変動は、販売価格設定や原価構造の見直しに直結するため、マージン管理に活用される。

- 財務比率との連携:営業利益率や経常利益率と組み合わせて分析することで、売上高増加が純粋な収益性向上か、単なる売上拡大かを区別できる。

- 業界ベンチマーク:同業他社との比較により、自社のコスト構造や価格競争力を客観的に評価する手段となる。

特徴

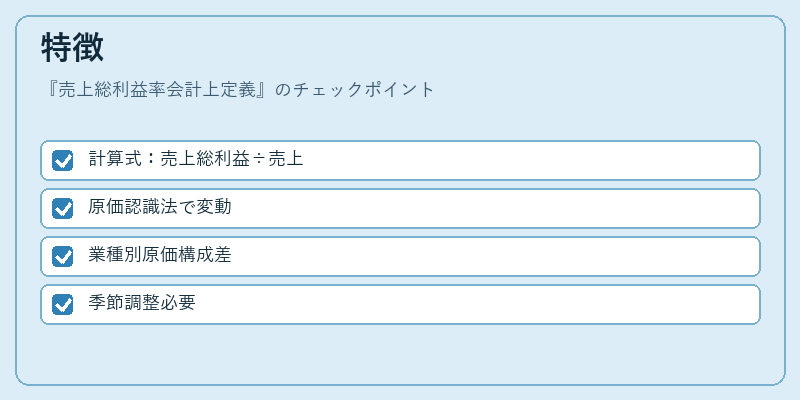

| 要素 | 説明 |

|---|---|

| 計算基礎 | 売上総利益 ÷ 売上高 × 100% |

| 会計期間の影響 | 原価認識方法(先着法・後発法など)により、同一商品でも売上総利益率が変動する。 |

| 業種差異 | 製造業は原価構成が重視される一方、小売業では仕入れ価格の変動が大きく影響を与える。 |

| 季節性 | 需要波に伴う売上高と原価の同期が難しく、季節調整が必要な場合もある。 |

これらの特徴は、単一指標としての限界を補い、総合的な財務分析へと導く。

現在の位置づけ

近年ではサステナビリティやデジタル化によるコスト構造の変化が進む中でも、売上総利益率は依然として重要な指標である。企業は原価管理を強化しつつ、価格設定戦略を最適化するためにこの比率を継続的にモニタリングしている。また、投資家向け情報開示の透明性が高まる中、売上総利益率は投資判断材料として頻繁に引用される。規制面ではIFRSやUS GAAPで原価認識基準が統一化されつつあり、国際的な比較可能性が向上している。さらに、AI・機械学習を活用した予測モデルの導入により、売上総利益率の変動要因をリアルタイムで把握し、戦略的意思決定へと結びつける試みも進行中だ。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事