間接取引とは、為替市場において、取引当事者が直接相手方と取引を行わず、金融機関やブローカー等の仲介業者を通じて行う取引である。

目次

概要

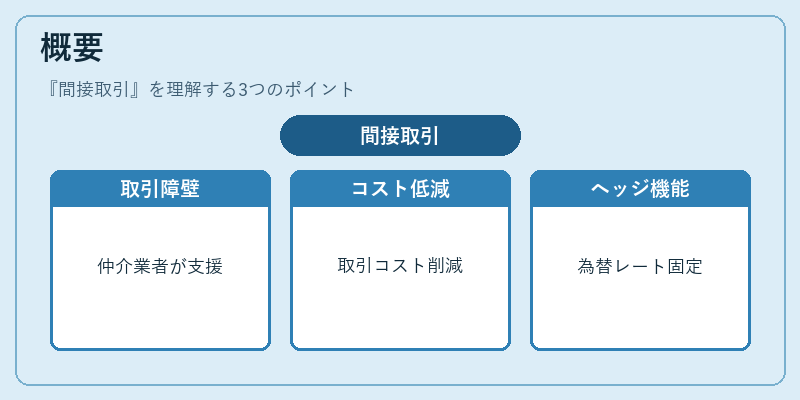

為替市場は、国際的に流動性が高い一方で、個人投資家や中小企業が直接取引に参加するには技術的・規制的障壁が存在する。間接取引は、こうした障壁を乗り越える手段として発展した。仲介業者は、取引執行、決済、リスク管理を一括して行うことで、取引コストを低減し、流動性を確保する役割を担う。さらに、為替スワップやフォワード契約を通じて、将来の為替レートを固定する機能も提供するため、ヘッジや投機の両面で重要である。

役割と機能

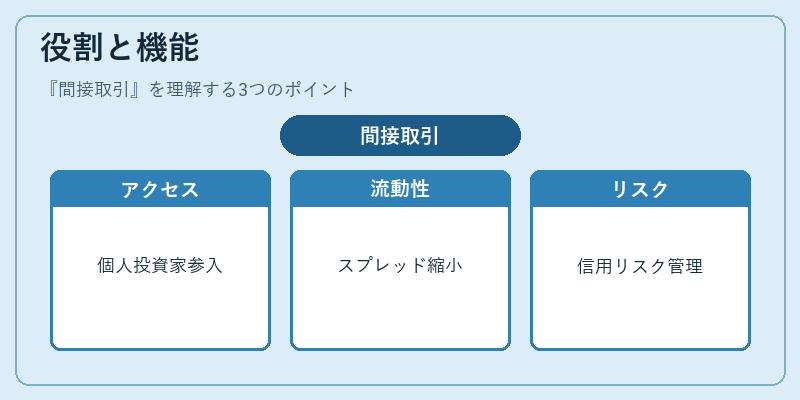

- アクセス拡大

個人投資家や中小企業が、直接取引所にアクセスできない場合でも、ブローカーを介して市場に参入できる。 - 流動性提供

大口取引を分割し、複数の取引相手に分散させることで、スプレッドを縮小し、取引コストを抑える。 - リスク管理

金融機関は信用リスクを管理し、決済時に相手方の信用状況を確認することで、相手方倒産リスクを低減する。 - レバレッジ提供

マージン取引を通じて、少額の資本で大きなポジションを持つことが可能となり、投資機会を拡大する。

特徴

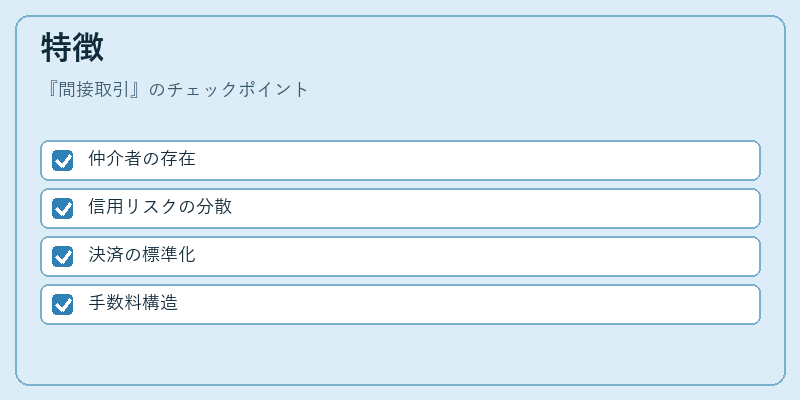

- 仲介者の存在

取引相手が不明瞭である点は、直接取引と大きく異なる。 - 信用リスクの分散

金融機関が信用保証を行うことで、個別の取引相手に対するリスクが低減される。 - 決済の標準化

決済は通常、金融機関のシステムを介して行われ、SWIFTやRTGSなどの国際決済ネットワークを利用する。 - 手数料構造

スプレッドや取引手数料が発生し、直接取引よりもコストが高くなる場合がある。

現在の位置づけ

近年、電子取引プラットフォームの普及により、間接取引はさらに迅速かつ透明性の高い形態へと進化している。特に、FXブローカーはAPIを通じてアルゴリズム取引を可能にし、機関投資家やヘッジファンドの取引戦略に不可欠なツールとなっている。規制面では、金融庁や各国の金融監督機関がマージン要件や顧客資産保護を強化し、リスク管理の枠組みを整備している。さらに、中央銀行の介入やSDR(特別引出権)を利用した国際決済の拡大に伴い、間接取引は国際金融システムの安定化に寄与する重要な役割を担っている。

×

続きを読むには確認が必要です