個別リスク管理システムとは、保険会社が契約者単位でリスクを評価・管理するための統合的情報処理枠組みである。

概要

個別リスク管理システムは、終身保険・養老保険・収入保障保険といった長期契約において、契約者ごとの死亡リスク・疾病リスク・解約リスクを定量化し、保険金支払いや資本要件に反映させるために開発された。従来のポートフォリオレベルのリスク管理では、全体の損害率やコンバインドレシオを重視したが、個別リスク管理システムは契約者の年齢・性別・健康状態・職業・生活習慣といった個別属性を入力し、生命表・疾病表・解約率表と結合してリスクを算定する。再保険プールの設計やソルベンシーマージンの算定においても、個別データを活用することで、再保険の必要額を最適化し、資本効率を向上させる。大数の法則に基づく集団リスクの安定性を補完しつつ、個別リスクの偏差を把握できる点が特徴である。

役割と機能

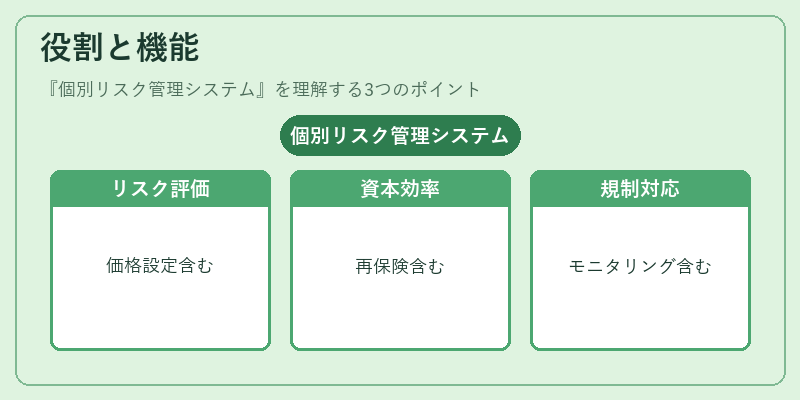

個別リスク管理システムは、以下のような場面で機能する。

- 引受判断:契約者のリスクプロファイルを算定し、引受可否や保険料率を決定。

- 価格設定:個別死亡率・疾病率・解約率を反映した保険料を算出し、収益性を確保。

- 資本配分:ソルベンシーマージン計算において、個別リスクを加味した資本要件を算定。

- 再保険最適化:個別リスクを再保険契約にマッピングし、再保険プールの設計や再保険料の設定を支援。

- リスクモニタリング:契約者の状態変化(健康診断結果・生活習慣変更)をリアルタイムで反映し、リスク評価を更新。

- 規制対応:ソルベンシー規制や保険業法に基づくリスク報告書の作成を自動化。

これらの機能により、保険会社は契約者単位でのリスクを可視化し、収益性と資本効率の両立を図ることができる。

特徴

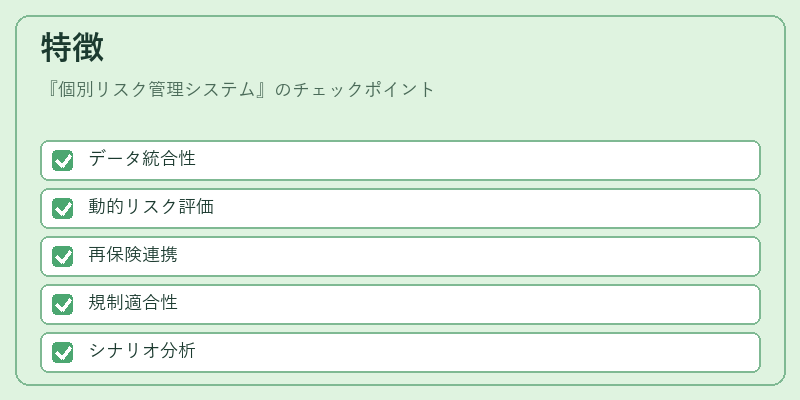

個別リスク管理システムは、以下のような固有性を有する。

- データ統合性

契約者情報、医療記録、生活習慣データを一元管理し、保険料算定に直結。 - 動的リスク評価

時系列データを用いてリスクを更新し、解約返戻金や予定利率の変動をリアルタイムで反映。 - 再保険連携

個別リスクを再保険プールにマッピングし、再保険料の最適化を実現。 - 規制適合性

ソルベンシーマージン計算や再保険契約の開示要件を自動で満たす。 - シナリオ分析

経済・医療環境の変化を想定したシミュレーションを実行し、リスク管理戦略を検証。

これらの特徴は、個別リスクを定量化し、保険金支払いや資本配分に直結させる点で、従来の集団レベルのリスク管理手法とは一線を画す。

現在の位置づけ

近年の保険業界では、デジタル化とデータサイエンスの進展に伴い、個別リスク管理システムの重要性が増している。

- 規制強化:ソルベンシー規制の厳格化により、個別リスクを正確に算定し資本要件を満たす必要性が高まっている。

- 再保険市場の変化:再保険プールの設計が個別リスクに基づく精緻化を求められ、個別管理システムが不可欠となっている。

- 顧客志向の変化:契約者は個別にカスタマイズされた保険商品を求めるため、個別リスク評価が商品設計の基盤となる。

- テクノロジーの進展:AI・機械学習を組み合わせたリスクモデリングが進み、個別リスク管理システムの精度が向上している。

結果として、個別リスク管理システムは、保険会社がリスクを最適に配分し、資本効率を高めるための不可欠なツールとなっている。将来的には、リアルタイムデータ連携やブロックチェーンを活用した契約情報の安全性向上が期待され、さらに高度化が進む見通しである。