個別積み立て方式とは、保険契約において各契約者が個別に積み立てた資金を元に、保険料や返戻金を計算する方式である。

概要

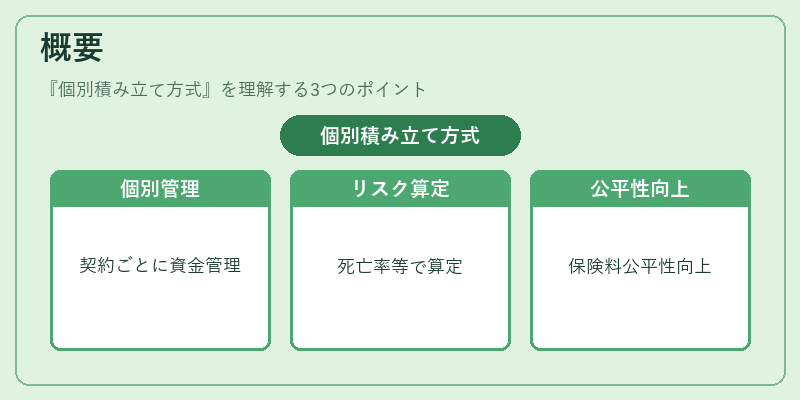

個別積み立て方式は、保険会社が契約者ごとに資金を管理し、個別のリスクと利益を算定する仕組みである。従来の集団積み立て方式(プール方式)では、全契約者の資金をまとめて管理し、リスクを相殺しながら保険料を設定するが、個別方式ではその相殺効果を排除し、各契約者の死亡率・経済状況・契約期間などを直接反映させる。

この方式は、終身保険や養老保険、収入保障保険において、契約者のライフサイクルに合わせた保険料設定や解約返戻金の計算に適用される。個別積み立ては、契約者の個人情報や健康状態を詳細に把握することで、保険料の公平性を高め、リスクの正確な評価を可能にする。

役割と機能

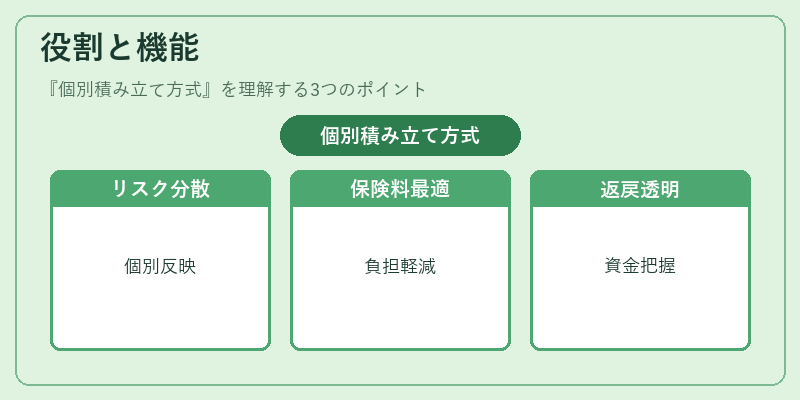

個別積み立て方式は、保険会社に対して以下の機能を提供する。

1. リスク分散の最小化:個々の契約者の死亡率や経済的変動を直接反映させるため、集団の大数の法則に依存しない。

2. 保険料の個別最適化:健康状態や年齢、契約期間を考慮した保険料設定が可能で、契約者にとっての負担軽減と保険会社にとっての収益性向上を両立。

3. 返戻金計算の透明性:個別に積み立てた資金を基に返戻金を算定するため、契約者は自らの資金運用状況を把握しやすい。

4. 再保険プールとの連携:個別積み立て方式を採用した保険会社は、再保険会社と連携し、個別リスクを再保険プールへ移転することで、資本効率を高める。

特徴

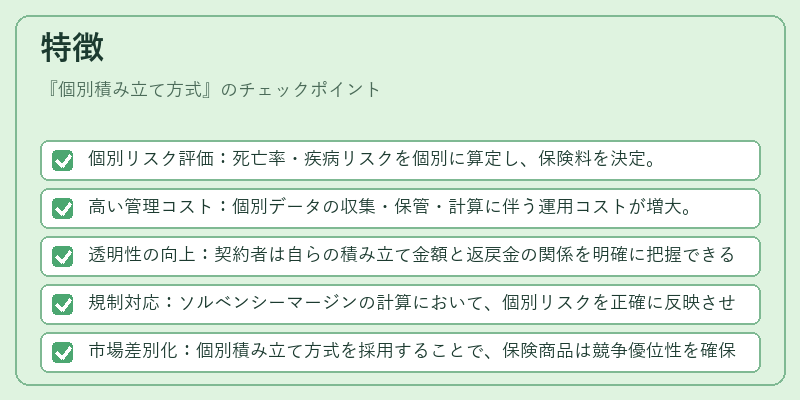

- 個別リスク評価:死亡率・疾病リスクを個別に算定し、保険料を決定。

- 高い管理コスト:個別データの収集・保管・計算に伴う運用コストが増大。

- 透明性の向上:契約者は自らの積み立て金額と返戻金の関係を明確に把握できる。

- 規制対応:ソルベンシーマージンの計算において、個別リスクを正確に反映させる必要がある。

- 市場差別化:個別積み立て方式を採用することで、保険商品は競争優位性を確保できる。

現在の位置づけ

近年、個別積み立て方式はデジタル化とデータ解析技術の進展により、より精度の高いリスク評価が可能となった。

- 保険商品開発:個別方式は、変額保険やインデックス連動型保険での資金運用を個別に管理し、投資リスクを契約者に適切に分配するために不可欠。

- 規制環境:ソルベンシー規制においては、個別リスクを正確に算定し、資本要求額を最適化することが求められる。

- 再保険戦略:個別リスクを再保険プールへ移転することで、保険会社は資本効率を向上させ、同時に契約者に対する保険料の安定化を図る。

- 市場動向:個別積み立て方式を採用した保険商品は、契約者の個別ニーズに応える点で高い評価を受け、特に高齢化社会においては需要が拡大している。

個別積み立て方式は、保険契約者ごとのリスクと利益を正確に反映させることで、保険会社と契約者双方にとって最適な保険料設定と返戻金計算を実現する重要な手法である。