告知免除特約とは、保険契約において被保険者が保険金支払時に必要な情報を開示する義務を免除する特約である。

概要

告知免除特約は、保険契約の締結時に保険会社が被保険者に対して「告知義務」を課す代わりに、一定の条件下でその義務を免除する仕組みである。主に終身保険や養老保険、収入保障保険など、長期にわたる保険商品に付随することが多い。保険会社は、被保険者が契約期間中に発生するリスク変化を把握し、保険金支払時に適切な判断を下すために情報開示を求めるが、告知免除特約を設けることで、契約者の手間を軽減し、契約締結のスムーズ化を図る。

この特約は、保険金支払時に被保険者が事前に告知した情報と実際の状態が一致しない場合に、保険会社が保険金支払を拒否できるというリスクを伴うため、保険会社は事前にリスク評価を行い、適切な保険料設定や再保険の活用を行う。

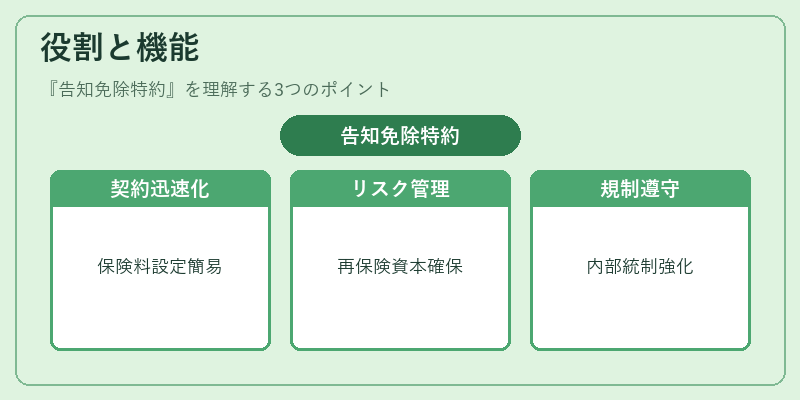

役割と機能

告知免除特約は、以下のような場面で機能する。

1. 契約締結の迅速化:被保険者が事前に詳細な健康診断結果や職業情報を提出する手間を省き、保険会社は契約時点でのリスク評価を基に保険料を設定する。

2. リスク管理の一環:保険会社は、告知免除特約を付与する際に、再保険プールやソルベンシーマージンを活用し、予測される損害率に対して適切な資本を確保する。

3. 顧客満足度向上:長期契約において、途中で健康状態が変化した場合でも、告知義務が免除されるため、契約者は安心して保険を利用できる。

4. 規制遵守:金融庁等の監督機関は、告知免除特約の設定に際し、保険会社に対してリスク評価の透明性を求めるため、内部統制や情報管理体制の強化が必要となる。

特徴

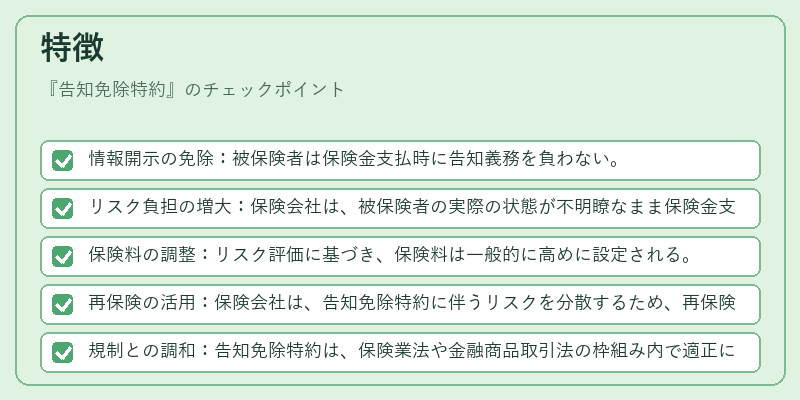

- 情報開示の免除:被保険者は保険金支払時に告知義務を負わない。

- リスク負担の増大:保険会社は、被保険者の実際の状態が不明瞭なまま保険金支払を行うリスクを負う。

- 保険料の調整:リスク評価に基づき、保険料は一般的に高めに設定される。

- 再保険の活用:保険会社は、告知免除特約に伴うリスクを分散するため、再保険契約を結ぶことが多い。

- 規制との調和:告知免除特約は、保険業法や金融商品取引法の枠組み内で適正に設計される必要がある。

現在の位置づけ

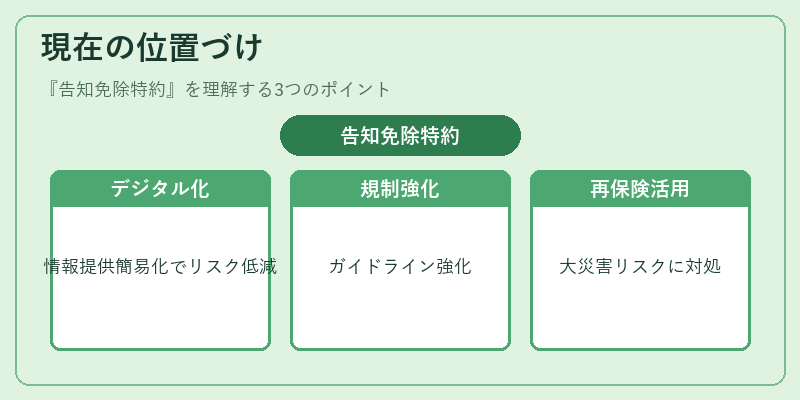

近年、デジタル化の進展により、被保険者がオンラインで簡易的に情報を提供できる仕組みが整備されている。これにより、告知免除特約のリスクが低減され、保険会社はより柔軟な商品設計が可能となっている。

一方で、保険金支払時に不正が発覚した場合の訴訟リスクや、社会的信用の低下を防ぐため、金融庁は告知免除特約に対するガイドラインを強化している。

また、再保険市場の動向も影響を与えており、特に大規模災害リスクを抱える保険会社は、告知免除特約を付与する際に再保険プールの利用を積極的に行っている。

総じて、告知免除特約は、保険商品をより利用しやすくする一方で、保険会社のリスク管理体制を高度化させる重要な手段として位置づけられている。

続きを読むには確認が必要です