傷害手当年金とは、労働者や一般被保険者が業務上または日常生活で負傷した際に、一定期間にわたり定期的に支払われる給付金である。

概要

傷害手当年金は、労働災害保険や民間の傷害保険における給付形態の一つである。労働災害保険では、被保険者が業務上負傷した場合に、障害の程度に応じて支払われる。民間保険では、事故や怪我による障害が発生した際に、保険契約に基づき給付が行われる。

この給付は、被保険者の生活安定を図るために設計され、障害の程度に応じて給付額が決定される。障害の程度は、身体機能の喪失や日常生活の制限度合いを基準に評価される。

役割と機能

傷害手当年金は、被保険者が障害を負った際の収入減少を補填し、生活基盤を維持する役割を果たす。

- 収入保障:障害により働くことが困難になった場合でも、一定の収入を確保できる。

- 生活安定:医療費やリハビリ費、介護費用などの増大する生活コストに対応する。

- 社会保険との連携:労働災害保険と連動し、障害年金や障害手当と組み合わせて給付が行われる。

- 再就職支援:障害の程度に応じて、職業訓練や就労支援プログラムへのアクセスが可能となる。

特徴

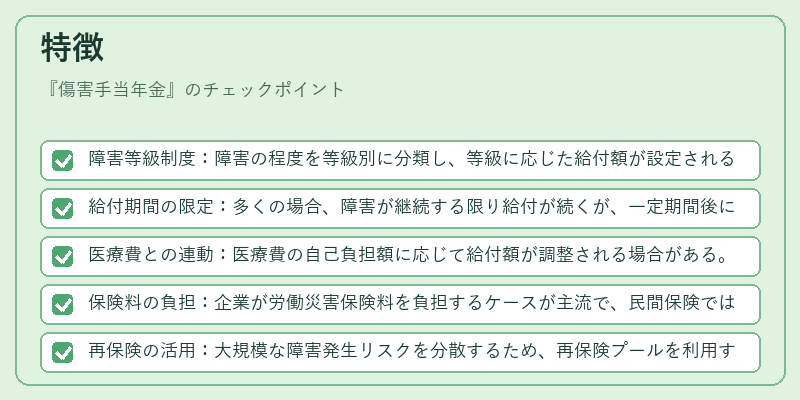

- 障害等級制度:障害の程度を等級別に分類し、等級に応じた給付額が設定される。

- 給付期間の限定:多くの場合、障害が継続する限り給付が続くが、一定期間後に終了するケースもある。

- 医療費との連動:医療費の自己負担額に応じて給付額が調整される場合がある。

- 保険料の負担:企業が労働災害保険料を負担するケースが主流で、民間保険では個人が保険料を支払う。

- 再保険の活用:大規模な障害発生リスクを分散するため、再保険プールを利用するケースがある。

現在の位置づけ

近年、労働環境の多様化や高齢化に伴い、障害リスクの重要性が増している。

- 規制強化:労働災害保険法の改正により、障害給付の基準や手続きが明確化され、給付の透明性が向上。

- 民間保険の拡充:傷害保険商品において、障害等級の細分化や給付期間の柔軟化が進む。

- テクノロジーの導入:デジタル診断やリハビリ支援サービスと連携し、障害評価の精度向上が図られる。

- 再保険市場の発展:大規模災害や連続的障害リスクに対処するため、再保険プールの構築が進む。

傷害手当年金は、被保険者の生活安定と社会保障の一翼を担い、労働災害保険や民間傷害保険の中核的な給付形態として位置づけられている。

続きを読むには確認が必要です