公開買付期間延長とは、公開買付(TO)において、買付期間を法定期間より長く設定する手続きである。

概要

公開買付は、株主に対して一定期間内に株式を買い取る意思を表明し、株式市場での取引を一時停止させる制度である。日本における公開買付の法定期間は通常、買付開始日から30日間と定められている。公開買付期間延長は、買付対象会社が株主の合意を得るために期間を延長し、買付価格の確定や株主への説明を十分に行う時間を確保するために利用される。期間延長は、株主総会の決議や取引所の承認を経て実施され、買付の透明性と公正性を維持する役割を担う。

役割と機能

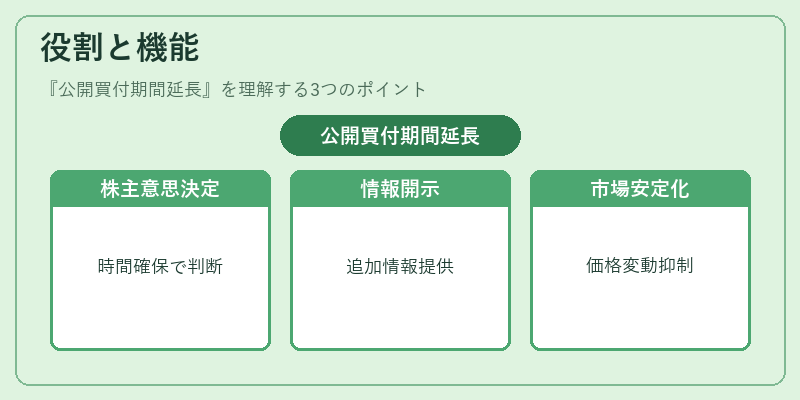

公開買付期間延長は、以下のような場面で機能する。

1. 株主の意思決定時間確保

株主が買付価格や条件を検討し、投資判断を下すための時間を増やす。

2. 情報開示の充実

買付対象会社が追加情報を開示し、株主に対して説明責任を果たす。

3. 市場の安定化

価格変動を抑制し、株式市場における過度なボラティリティを防ぐ。

4. 買付手続きの円滑化

取引所や監督機関との調整を行い、手続き上の障壁を低減する。

期間延長は、株主の権利保護と買付の円滑な実行を両立させるために不可欠な手段である。

特徴

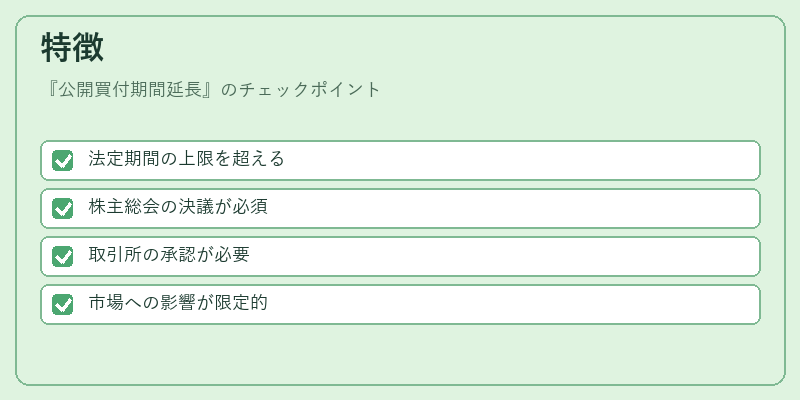

- 法定期間の上限を超える

通常の30日間を超えて設定でき、株主の合意が必要。 - 株主総会の決議が必須

株主総会での承認がないと延長は認められない。 - 取引所の承認が必要

延長の実施には取引所の許可が求められ、手続きが厳格。 - 市場への影響が限定的

期間延長自体は株価に直接的な影響を与えるわけではなく、情報の透明性を高める効果が主。

公開買付期間延長は、株主の権利を守りつつ、買付手続きを円滑に進めるための制度的枠組みである。類似する「株式分割」や「自社株買い」とは異なり、買付対象会社の株式を取得する意思表示を行う点で独自性がある。

現在の位置づけ

近年の企業買収・合併活動の活発化に伴い、公開買付期間延長は重要性を増している。特に、買付価格が市場価格と大きく乖離するケースや、株主構成が多様化する中で、株主の意思決定時間を確保する必要性が高まっている。

規制面では、金融商品取引法や取引所の規則により、期間延長の手続きが明確化され、透明性が求められるようになっている。取引所は、延長申請の審査基準を厳格化し、株主保護の観点から適正な情報開示を義務付けている。

市場では、期間延長が実施された公開買付案件は、株主からの反応や市場の期待感を示す指標として注目される。投資家は、延長期間中に発表される追加情報をもとに、買付価格の妥当性を判断し、投資判断を行う。

以上のように、公開買付期間延長は、株主保護と買付手続きの円滑化を両立させるための重要な制度であり、現代の資本市場において不可欠な役割を果たしている。

続きを読むには確認が必要です