公開買い付けとは、株式市場において、買い手が一定の株式を取得するために、公開の形で株主に対して買付価格と条件を提示する取引である。

公開買い付けは、企業が他社を買収する際や、株主が株式を売却する際に用いられる主要な手段である。

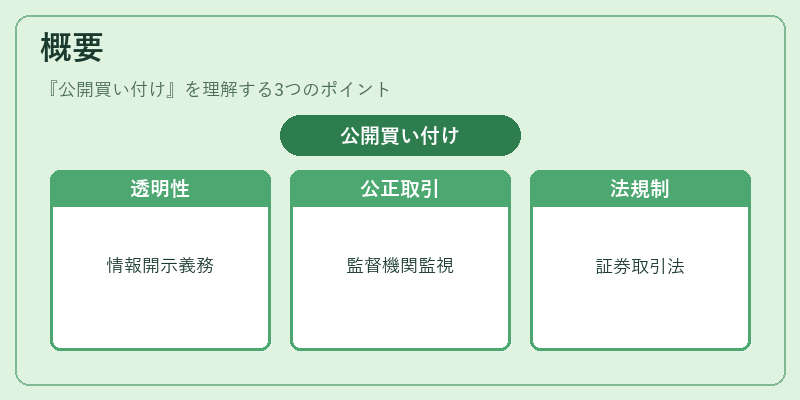

概要

公開買い付けは、株式市場の透明性と公正性を確保するために設計された制度である。

株主は、買付価格、買付期間、株式数の上限などを明示された条件に基づき、株式を売却するかどうかを判断できる。

この取引形態は、非公開の交渉(プライベート・ディール)と比べて、情報の開示義務と監督機関の監視が厳格である点が特徴である。

日本においては、証券取引法や金融商品取引法により、公開買い付けの手続きや報告義務が定められている。

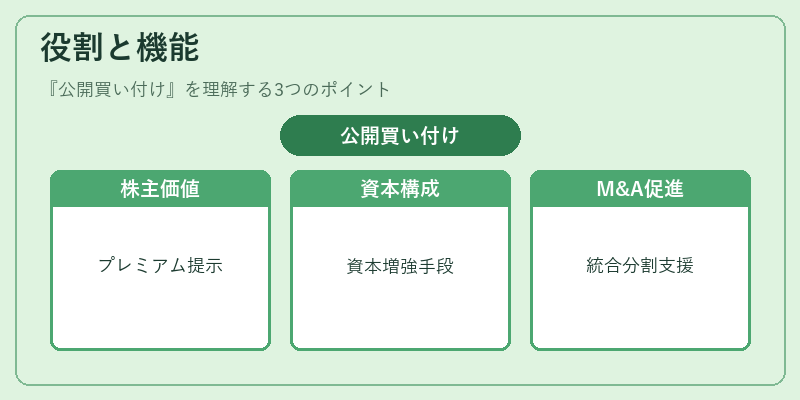

役割と機能

公開買い付けは、企業の資本構成を変革する重要な手段である。

- 企業統治の転換:経営権を取得するために、株主総会の承認を経ずに一定割合の株式を取得できる。

- 資金調達:新規株式発行と併用して、企業が資本を増強する手段として利用される。

- 株主価値の最大化:市場価格よりも高いプレミアムを提示することで、株主に対して即時のキャッシュアウトを提供する。

- 市場の流動性向上:大量の株式が市場に流入・流出することで、取引量が増加し、価格発見機能が強化される。

- 合併・買収の促進:企業間の統合や分割をスムーズに進めるための手段として、M&Aプロセスの一部に組み込まれる。

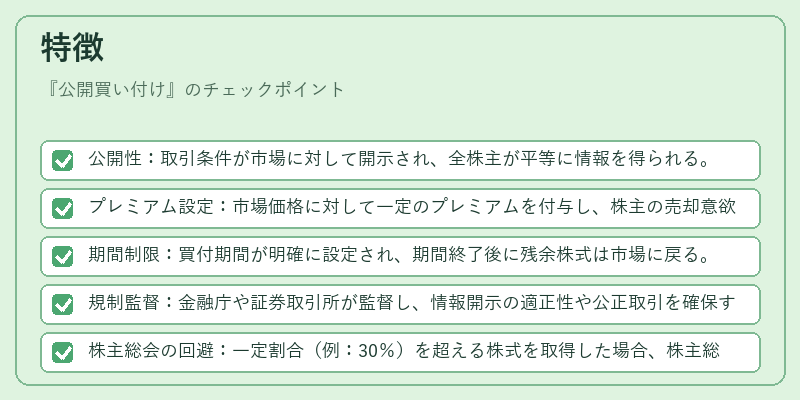

特徴

- 公開性:取引条件が市場に対して開示され、全株主が平等に情報を得られる。

- プレミアム設定:市場価格に対して一定のプレミアムを付与し、株主の売却意欲を喚起する。

- 期間制限:買付期間が明確に設定され、期間終了後に残余株式は市場に戻る。

- 規制監督:金融庁や証券取引所が監督し、情報開示の適正性や公正取引を確保する。

- 株主総会の回避:一定割合(例:30%)を超える株式を取得した場合、株主総会の招集を要さずに経営権を取得できる。

具体的な違い

| 取引形態 | 公開買い付け | プライベート買い付け | 自社株買い |

|---|---|---|---|

| 公開性 | 高い | 低い | 低い |

| 価格設定 | 市場価格+プレミアム | 交渉により決定 | 市場価格 |

| 規制 | 厳格 | 低い | 低い |

| 目的 | 取得・資金調達 | 交渉・非公開取引 | 株価安定・株主還元 |

現在の位置づけ

公開買い付けは、国内外の企業が資本政策を実行する上で不可欠な手段であり、特に以下の点で重要性が高まっている。

- クロスボーダー取引の増加:国際的なM&Aが頻発する中、各国の規制を調整しながら公開買い付けを実施するケースが増えている。

- ESG投資の拡大:企業価値を高めるための買収戦略として、環境・社会・ガバナンス(ESG)要因を重視した公開買い付けが注目されている。

- 規制の強化:市場の透明性と投資家保護を目的に、情報開示基準や報告義務が段階的に厳格化されている。

- 技術革新:ブロックチェーンやAIを活用した取引プラットフォームが登場し、公開買い付けのプロセス効率化が進行中。

以上のように、公開買い付けは企業統治と資本市場の機能を結びつける重要な取引形態であり、今後も市場の変化に応じて進化を続ける。

続きを読むには確認が必要です