高齢者向け特約とは、保険契約に追加されるオプションであり、被保険者が高齢に達した際のリスクやニーズに応じて保障内容を拡充することを目的とした特約である。

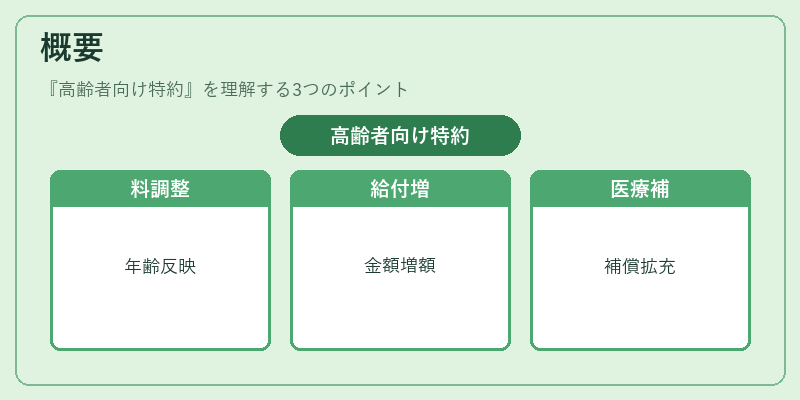

概要

高齢者向け特約は、終身保険や養老保険、収入保障保険といった長期保険商品に付帯されることが多い。高齢者は医療費の増大や介護リスク、長寿リスクが顕著になるため、標準契約では不十分な保障を補完する役割を果たす。設計上は、被保険者の年齢や健康状態を反映した保険料の調整、給付金額の増額、医療費補償の拡充などが特徴である。特約は、契約時点での告知義務に基づき、健康状態を正確に報告することが求められるため、リスク評価の精度が高まる。

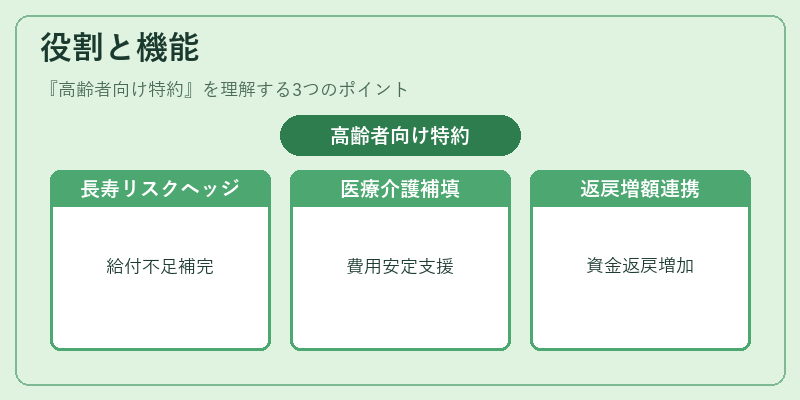

役割と機能

高齢者向け特約は、以下のような場面で活用される。

- 長寿リスクのヘッジ:標準保険では給付期間が短い場合、長寿による給付不足を補う。

- 医療・介護費用の補填:高齢者特有の医療費や介護費用をカバーし、生活資金の安定を図る。

- 解約返戻金の増額:高齢者が解約する際に返戻金を増やし、退職後の資金需要に対応。

- 再保険プールとの連携:高齢者特約のリスクを再保険に移転し、保険会社のソルベンシーマージンを維持。

これらの機能は、保険契約者のライフステージに合わせたリスク管理を実現し、金融商品としての価値を高める。

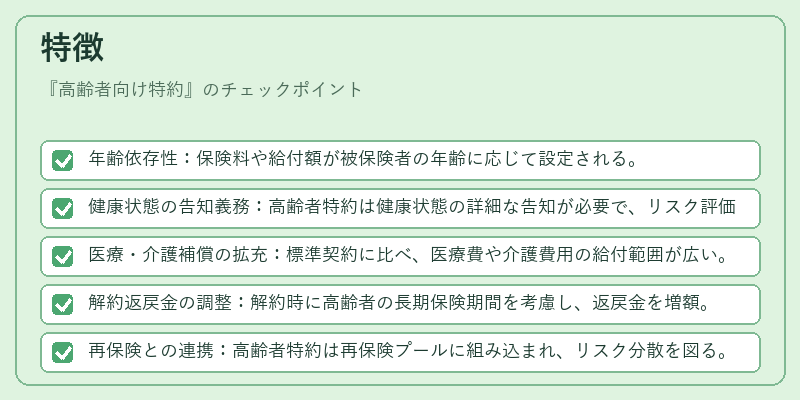

特徴

- 年齢依存性:保険料や給付額が被保険者の年齢に応じて設定される。

- 健康状態の告知義務:高齢者特約は健康状態の詳細な告知が必要で、リスク評価が厳格化。

- 医療・介護補償の拡充:標準契約に比べ、医療費や介護費用の給付範囲が広い。

- 解約返戻金の調整:解約時に高齢者の長期保険期間を考慮し、返戻金を増額。

- 再保険との連携:高齢者特約は再保険プールに組み込まれ、リスク分散を図る。

これらの特徴は、他の一般的な特約(例:死亡特約、障害特約)と比較して、年齢と健康状態に特化した設計である点が際立つ。

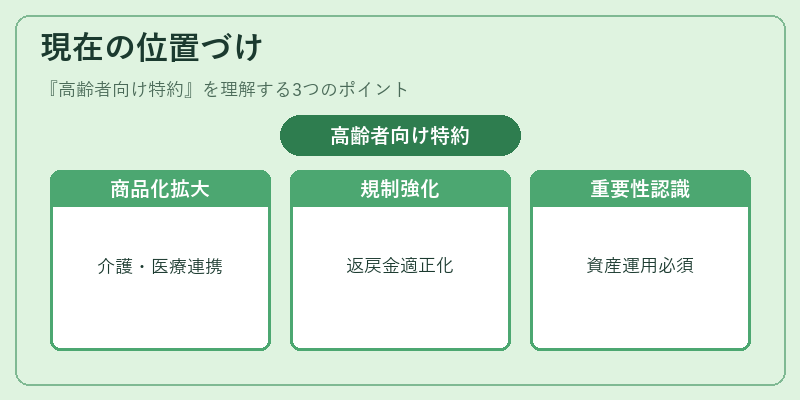

現在の位置づけ

近年、長寿化と医療費の増大が進む中で、高齢者向け特約は保険商品ラインナップの重要な柱となっている。保険会社は、ソルベンシーマージンの確保と顧客満足度の向上を両立させるため、再保険プールとの連携を強化している。規制面では、解約返戻金の適正化や告知義務の厳格化が進められ、消費者保護の観点からも注目される。市場では、介護保険や医療保険とのバンドル商品化が進み、顧客のニーズに合わせたカスタマイズが可能となっている。これらの動向は、高齢者向け特約が単なる付帯オプションではなく、長期的な資産運用やリスクマネジメントの不可欠な要素として位置づけられていることを示す。

続きを読むには確認が必要です