ブラック・ショールズ方式とは、金融派生商品、特にヨーロッパ型オプションの価格を算出するための確率的評価モデルである。

概要

ブラック・ショールズ方式は、株式や指数を基礎資産とするオプション取引に対し、理論価格を導出するために確率過程とリスク中立評価を組み合わせた手法である。モデルは、基礎資産価格が対数正規分布に従い、ボラティリティと無リスク金利が一定であるという前提の下で、オプションの満期時価値を現在価値に割り引くことで価格を算出する。初期の実務導入は、証券取引所でのオプション取引の透明性と効率性を高める目的で行われ、以降、金融市場における派生商品取引の標準的枠組みとして定着した。

役割と機能

ブラック・ショールズ方式は、投資家やヘッジファンド、機関投資家がオプションの適正価格を評価し、ポジションのヘッジやリスク管理を行う際の基準となる。リスク中立評価により、投資家は市場リスクを価格に反映させ、オプションのプレミアムを合理的に設定できる。さらに、証券取引所や規制機関は、上場オプションの価格設定基準として採用し、取引の公正性を担保する。オプション取引の流動性向上に寄与し、デリバティブ市場全体の発展を促進している。

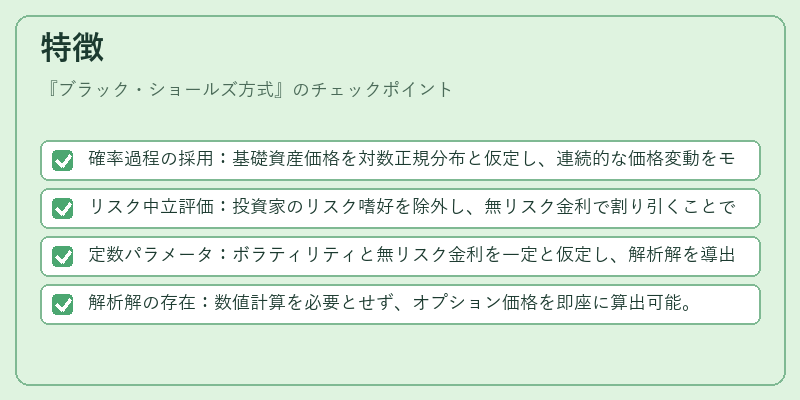

特徴

- 確率過程の採用:基礎資産価格を対数正規分布と仮定し、連続的な価格変動をモデル化。

- リスク中立評価:投資家のリスク嗜好を除外し、無リスク金利で割り引くことで価格を算出。

- 定数パラメータ:ボラティリティと無リスク金利を一定と仮定し、解析解を導出。

- 解析解の存在:数値計算を必要とせず、オプション価格を即座に算出可能。

これらの特徴により、ブラック・ショールズ方式は計算効率と理論的整合性を兼ね備えたモデルとして広く受け入れられている。対照的に、二項モデルやモンテカルロ法は、より柔軟なパラメータ設定や非線形性を扱うが、計算コストが高くなる点が差異となる。

現在の位置づけ

現在、ブラック・ショールズ方式は金融工学の基礎教材として必須項目であり、証券取引所のオプション取引ルールの根幹を成す。規制当局は、オプション価格の公正性を確保するために、ブラック・ショールズ方式に基づく価格検証を義務付けるケースが多い。さらに、インプライドボラティリティ(市場が期待する将来の価格変動率)は、ブラック・ショールズ方式のパラメータとして頻繁に使用され、リスク管理やポートフォリオ最適化に活用されている。近年は、ボラティリティの時間変動や金利の非一定性を考慮した拡張モデル(例:ハウスダン・トーマスモデル)が登場したものの、基本的なブラック・ショールズ方式は依然として最も広く利用される価格評価手法である。