財務レバレッジ倍率(D/Eレシオ)とは、企業の負債と自己資本の比率を示す指標である。

負債総額を自己資本総額で割った値で、企業がどれだけ外部資金に依存しているかを定量化する。

目次

概要

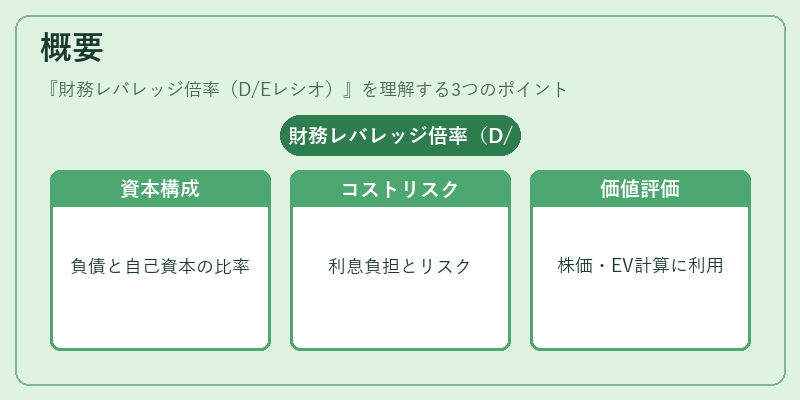

企業は資金調達の手段として、自己資本(株主資本)と負債(借入金・社債等)を組み合わせる。D/Eレシオはその構成比を数値化し、財務構造のレバレッジ度合いを把握するために広く用いられる。

レシオが高いほど、負債が自己資本を上回り、資金調達コストや利息負担が増大する一方、利益拡大の余地も大きくなる。逆に低い値は資本構成が保守的であることを示す。

この指標は、株価評価や投資家のリスク判断、企業価値算定(EV/EBITDA等)において重要なパラメータとなる。

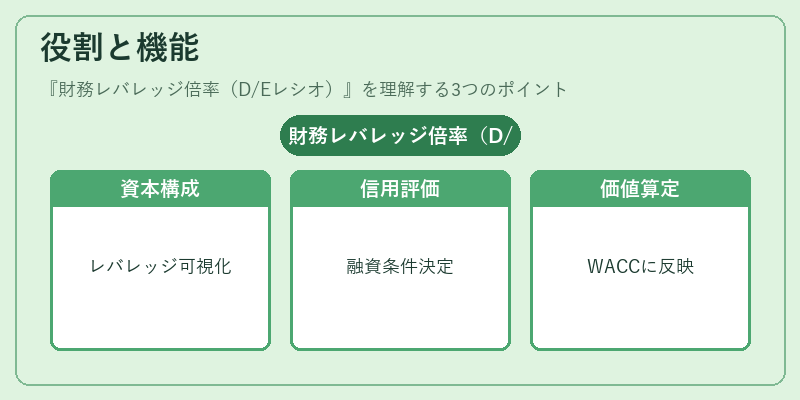

役割と機能

- 資本構成の可視化

D/Eレシオは、企業の財務構造を一目で把握できるため、投資家がレバレッジリスクを評価する際の基準となる。 - 信用評価の指標

金融機関はレシオを参考に信用格付けを行い、融資条件や金利設定に反映させる。 - 企業価値算定の補正

企業価値を算定する際、負債コストを考慮した加重平均資本コスト(WACC)計算にD/Eレシオが組み込まれる。 - 経営戦略の指標

企業はレシオを管理し、資本コストとリスクのバランスを最適化するための財務戦略を策定する。

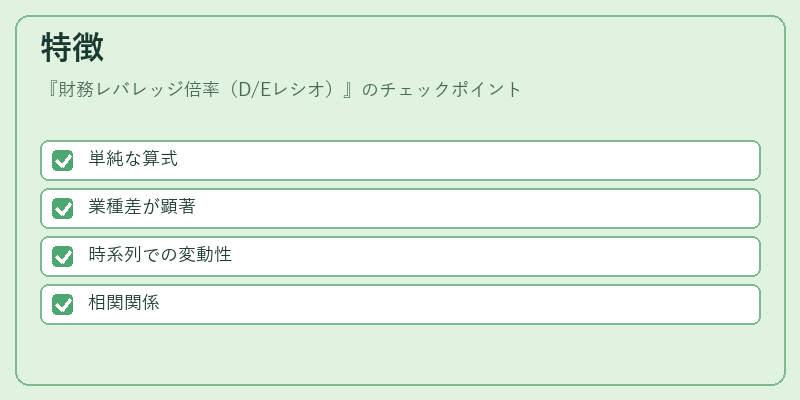

特徴

- 単純な算式

負債総額 ÷ 自己資本総額。計算は容易で、財務諸表の項目をそのまま使用できる。 - 業種差が顕著

製造業やインフラ系ではレシオが高くなる傾向があるが、ソフトウェアやサービス業では低い値が一般的。 - 時系列での変動性

業績変動や資金調達イベント(M&A、IPO、社債発行)により、短期的に大きく変動する。 - 相関関係

高いD/Eレシオは高いレバレッジリスクを示す一方で、利益率が高い企業では株主価値を高める効果もある。

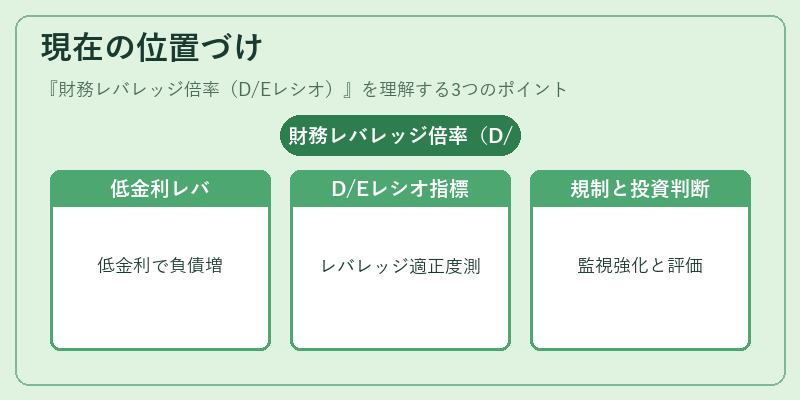

現在の位置づけ

近年、低金利環境が続く中で企業は負債を活用したレバレッジ戦略を採用しやすくなっている。D/Eレシオは、投資家がレバレッジの適正度を判断する重要な指標として、株式市場の分析ツールに不可欠である。

同時に、規制当局は過度なレバレッジを抑制するため、金融機関の貸出条件や企業の資本政策に対して監視を強化している。

市場では、D/Eレシオを含む財務指標の組み合わせが、企業価値評価モデルや投資判断の基礎として広く採用されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事