固定利回り型優先株とは、発行企業が定めた一定の配当率を受け取る権利を有し、普通株よりも優先的に配当や清算時の資産分配を受けることができる株式である。

目次

概要

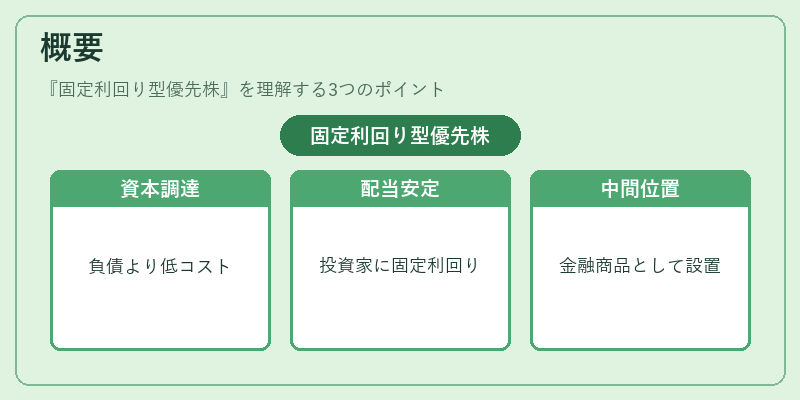

固定利回り型優先株は、企業が負債と株主資本の中間位置に設置する金融商品として誕生した。

既存の優先株は配当率が変動しやすく、投資家に不確実性を残していたため、一定の利回りを保証する形で発行されるようになった。

この構造は、企業側が借入金よりも低いコストで資本調達を図りつつ、投資家には安定した配当収益を提供することを目的としている。

役割と機能

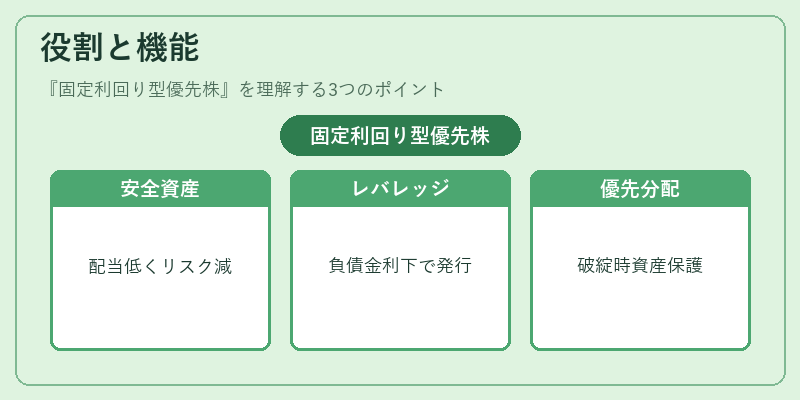

固定利回り型優先株は、投資ポートフォリオにおける「安全資産」として位置づけられる。

企業側は、負債の金利よりも低い配当率で発行できるため、財務レバレッジを高めつつキャッシュフローを抑制できる。

投資家にとっては、株式市場全体の変動リスクを減らしながら、株主総会での議決権が限定されている点が特徴的である。

また、清算時には普通株よりも優先して資産分配を受けるため、破綻リスクに対する保護手段として機能する。

特徴

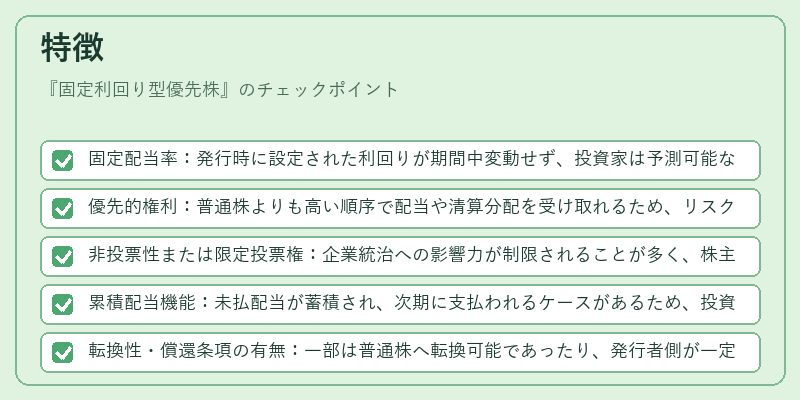

- 固定配当率:発行時に設定された利回りが期間中変動せず、投資家は予測可能なキャッシュフローを享受できる。

- 優先的権利:普通株よりも高い順序で配当や清算分配を受け取れるため、リスクヘッジ効果がある。

- 非投票性または限定投票権:企業統治への影響力が制限されることが多く、株主構成の安定化に寄与する。

- 累積配当機能:未払配当が蓄積され、次期に支払われるケースがあるため、投資家は欠損リスクを減少できる。

- 転換性・償還条項の有無:一部は普通株へ転換可能であったり、発行者側が一定期間後に買い戻す権利を持つことがある。

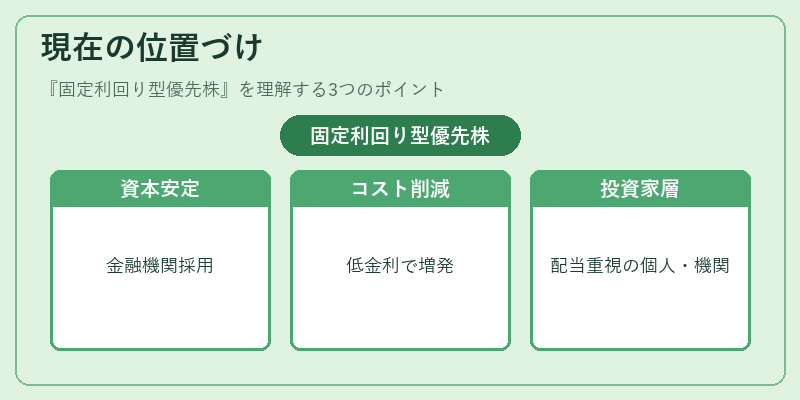

現在の位置づけ

固定利回り型優先株は、特に金融機関や保険会社など資本構造の安定化を重視する企業で広く採用されている。

市場規模は債券ほど大きくはないが、投資家層としては配当収益を重視する個人投資家や機関投資家に支持される。

近年の低金利環境下では、企業が負債コストを抑える手段として優先株発行が増加し、規制面でも「自己資本比率」向上策の一環として位置づけられることが多い。

また、二次市場での流動性は限定的だが、取引所に上場されている銘柄も存在し、投資家は売買単位や板情報を通じてリスク管理を行っている。

×

続きを読むには確認が必要です