ディスカウント・キャッシュフロー法とは、将来予測されるキャッシュフローを現在価値に割り引いて企業価値や株価を算定する手法である。

目次

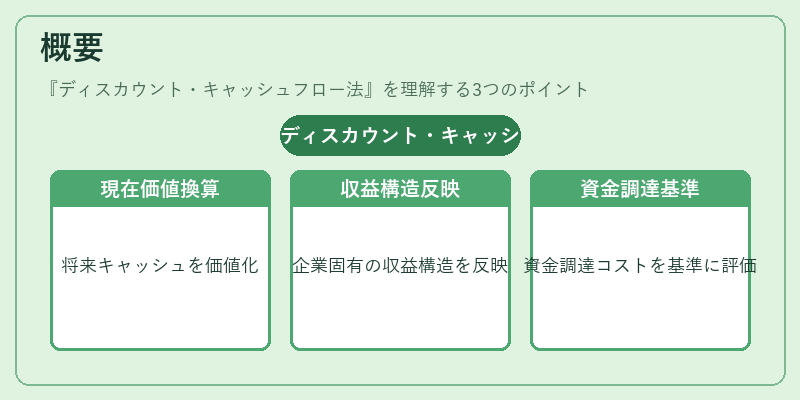

概要

ディスカウント・キャッシュフロー法(DCF法)は、企業が将来生み出すと見込まれるキャッシュフローを、一定の割引率で現在価値に換算することで、株式の本質的価値を評価する。

この手法は、株式市場におけるPERやPBRといった相対指標とは異なり、企業固有の収益構造や成長性を直接反映する点が特徴である。DCF法の起源は、企業価値を資金調達コストに基づいて評価するという考え方に根ざし、投資判断の基礎として広く採用されてきた。

役割と機能

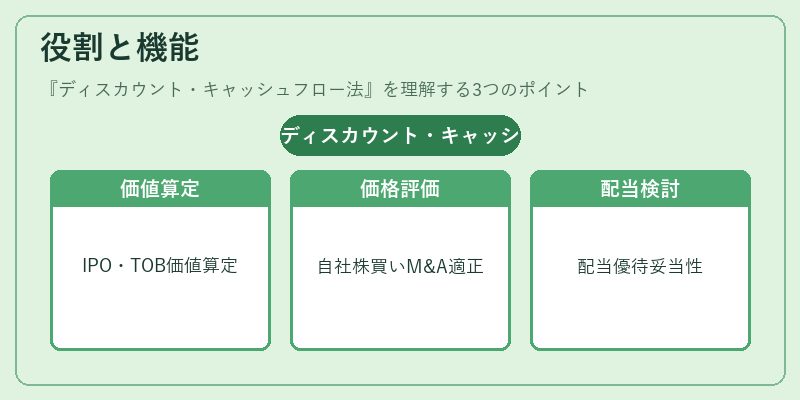

DCF法は、投資家が株式を保有する際の将来キャッシュフローの期待値を定量化し、株価が過大評価か過小評価かを判断するために用いられる。

具体的には、以下の場面で活用される。

- IPOや公開買付(TOB)における企業価値の算定

- 自社株買いの適正価格評価

- 企業買収(M&A)でのターゲット企業価値評価

- 株主総会での配当政策や株主優待の妥当性検討

特徴

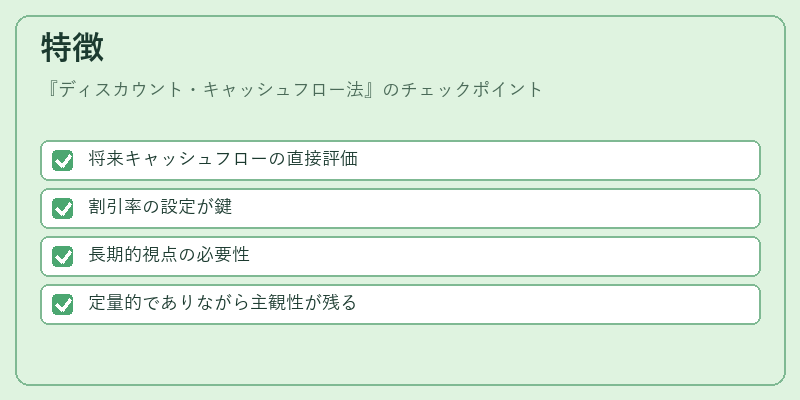

- 将来キャッシュフローの直接評価

予測キャッシュフローをそのまま評価対象とするため、業績変動の影響を直に反映できる。 - 割引率の設定が鍵

割引率は資本コスト(WACC)やベータ値を考慮して決定される。 - 長期的視点の必要性

成長企業では数年先までのキャッシュフロー予測が重要となる。 - 定量的でありながら主観性が残る

キャッシュフロー予測や割引率設定に管理層の判断が入りやすい点が注意点。

現在の位置づけ

近年の市場環境では、PERやPBRといった相対指標が短期的な市場評価に重視される一方で、DCF法は長期投資家やアクティブファンドの主要評価手段として依然として不可欠である。

規制面では、上場企業の開示要件に「将来キャッシュフローの予測情報」を含めることが求められるケースが増加し、DCF法の透明性と信頼性が注目されている。

また、ESG投資の拡大に伴い、環境・社会・ガバナンス要因をキャッシュフローに組み込む「ESG DCF」や、シナリオ分析を用いた不確実性評価手法が研究・実務で採用されるようになっている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事