企業収益力レーティング解析とは、企業の収益性を定量的に評価し、投資判断に活用するためのレーティングを算出する手法である。

目次

概要

企業収益力レーティング解析は、売上高、営業利益、純利益といった財務指標を組み合わせ、収益の安定性・成長性を数値化する。

従来のPER・PBRと並行して、収益力を直接測定する指標として登場し、投資家が企業の本質的価値を把握するために用いられる。

役割と機能

投資家はレーティングを参照し、株式選定やポートフォリオ構築を行う。

企業側はレーティングを活用して資金調達コストの最適化や株主還元策(自社株買い、配当)を検討する。

レーティングは、株主総会での議決事項や公開買付(TOB)時の評価基準としても利用される。

特徴

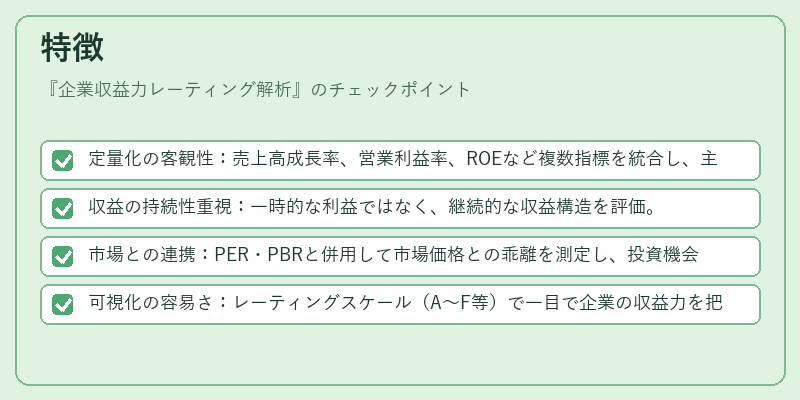

- 定量化の客観性:売上高成長率、営業利益率、ROEなど複数指標を統合し、主観的判断を排除。

- 収益の持続性重視:一時的な利益ではなく、継続的な収益構造を評価。

- 市場との連携:PER・PBRと併用して市場価格との乖離を測定し、投資機会を提示。

- 可視化の容易さ:レーティングスケール(A〜F等)で一目で企業の収益力を把握可能。

現在の位置づけ

近年、ESG投資の拡大とともに、収益力だけでなく持続可能性指標も組み込まれるケースが増えている。

金融機関や投資ファンドはレーティング解析をレポートや投資戦略に組み込み、株主優待や株式分割の判断材料としても参照。

規制面では、証券取引所がレーティング情報の開示を推奨し、透明性向上に寄与している。

×

続きを読むには確認が必要です