マレーシア金融機関規制強化とは、国内の銀行・金融機関に対して、国際的なリスク管理基準を満たすように設計された監督体制や資本要件を厳格化する政策である。

概要

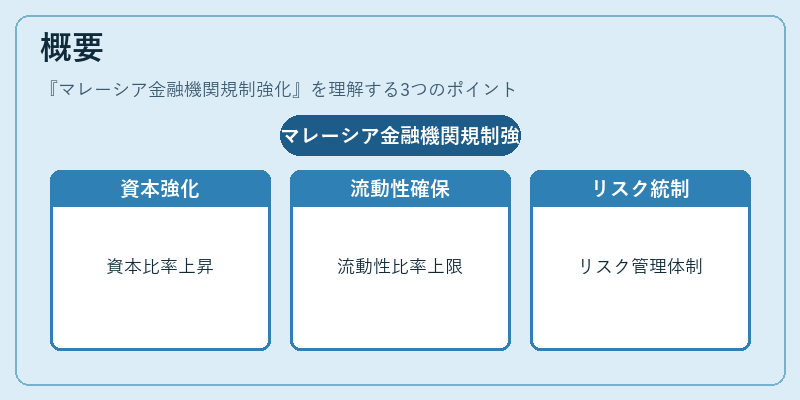

マレーシアは1997年のアジア通貨危機以降、金融システムの脆弱性が顕在化したことから、国際的な監督枠組み(Basel III 等)に沿った規制強化を進めてきた。国内金融機関は、外部ショックへの耐性を高めるために資本充実率や流動性比率の上限を引き上げられ、リスク管理体制の整備が義務付けられるようになった。これにより、マレーシアは金融危機時の被害拡大を抑制し、投資家信頼を維持することを目的としている。

役割と機能

規制強化は、以下のような機能を果たす。

1. 資本安定性:銀行が不測の損失に耐えるための自己資本比率(CET1 等)を上限化し、破綻リスクを低減する。

2. 流動性管理:短期的なキャッシュフロー不足を防ぐため、流動性カバレッジ比率(LCR)やネット安定資金調達比率(NSFR)の設定が行われる。

3. リスク測定と報告:信用リスク・市場リスク・オペレーショナルリスクの測定方法を統一し、監督当局への定期報告義務を強化する。

4. 内部統制の整備:ガバナンス体制やコーポレートガバナンスの向上を促進し、経営陣と取締役会の責任範囲を明確にする。

これらは、金融機関が市場変動に対して過度に曝されることなく、健全な成長を遂げるための土台となっている。

特徴

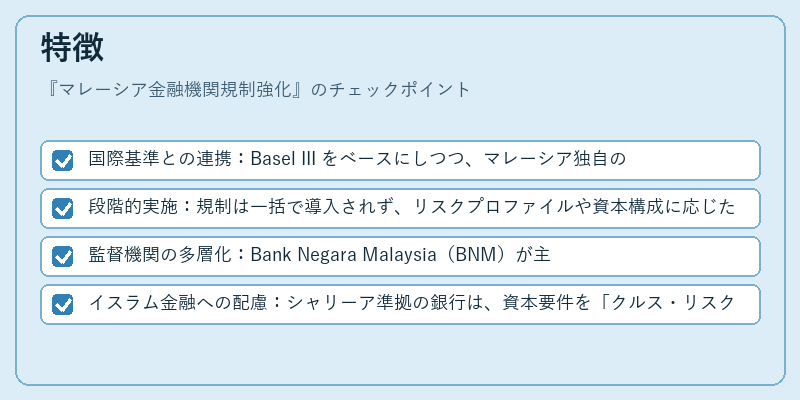

- 国際基準との連携:Basel III をベースにしつつ、マレーシア独自の金融環境(イスラム金融の比重等)を考慮した調整が行われている。

- 段階的実施:規制は一括で導入されず、リスクプロファイルや資本構成に応じたフェーズ分けで適用される。

- 監督機関の多層化:Bank Negara Malaysia(BNM)が主導しつつ、金融サービス委員会(FSC)や証券取引所などが補完的な監督を行う構造になっている。

- イスラム金融への配慮:シャリーア準拠の銀行は、資本要件を「クルス・リスク」等独自指標で算定することが認められている。

これらの特徴により、マレーシアは国際的な規制枠組みと国内金融市場の特殊性を両立させている。

現在の位置づけ

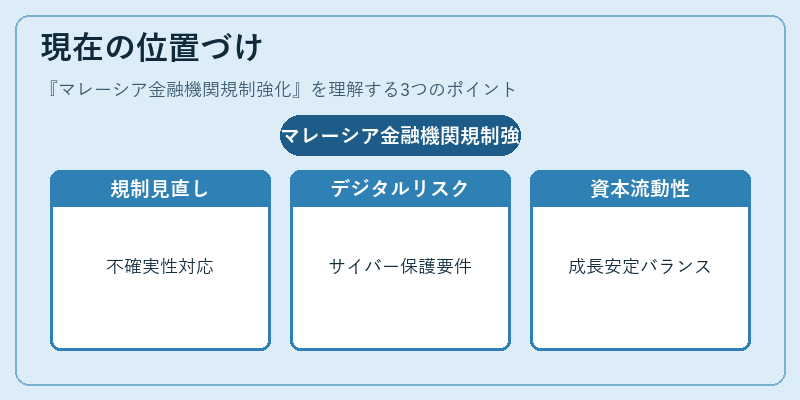

近年、グローバル経済の不確実性が高まる中で、マレーシアは規制強化を継続的に見直している。特に、デジタルバンキングやフィンテックの拡大に伴い、サイバーリスク管理や顧客情報保護の要件が追加されている。また、国際金融機関(IMF・BIS)との協議を通じて、資本・流動性規制の適切な水準を維持しつつ、国内経済成長への影響を最小限に抑えるバランスが模索されている。結果として、マレーシア金融機関はリスク感度が高く、国際的にも信頼性のある市場と位置づけられている。

続きを読むには確認が必要です