普通株の優先配当行使とは、普通株式保有者が会社からの配当の中で優先的に受け取る権利を行使することを指す。

目次

概要

普通株の優先配当行使は、企業が株主に対して「優先配当」を設定し、普通株保有者に対して一定の優先順位で配当を支払う制度である。通常、優先配当は優先株に付与されるものであるが、一定の条件下で普通株に対しても同様の権利を認めるケースがある。主に、企業が資本構成を柔軟に管理し、株主価値を最大化するために導入される。日本の会社法上は、株主総会の決議により配当方針を定めることができ、優先配当の設定はその一環として位置付けられる。

役割と機能

- 資本コストの調整:優先配当を設定することで、企業は株主へのリターンを段階的に提供し、資本コストを抑制できる。

- 株主構成の安定化:普通株保有者に優先配当権を付与することで、株主の離脱を防ぎ、株主構成の安定を図る。

- 市場評価の向上:優先配当行使が可能な普通株は、投資家にとってリスクが低減された資産と認識され、株価の安定化につながる。

- 資金調達の柔軟性:企業は優先配当を行使することで、短期的なキャッシュフローを確保しつつ、長期的な投資を継続できる。

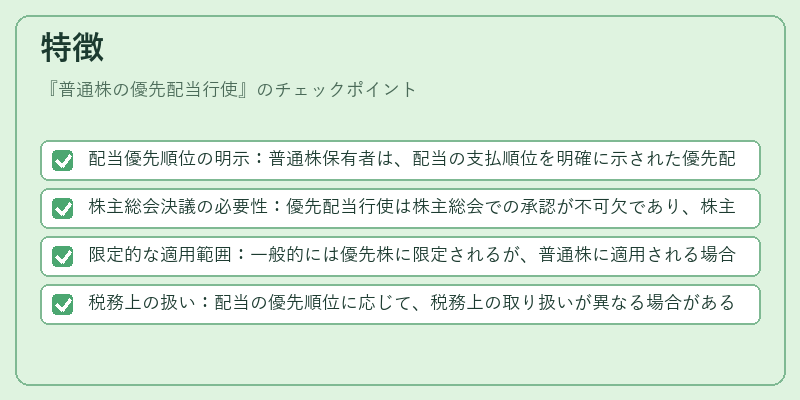

特徴

- 配当優先順位の明示:普通株保有者は、配当の支払順位を明確に示された優先配当で受け取る権利を有する。

- 株主総会決議の必要性:優先配当行使は株主総会での承認が不可欠であり、株主間の合意形成が重要となる。

- 限定的な適用範囲:一般的には優先株に限定されるが、普通株に適用される場合は特別な配当方針が設定される。

- 税務上の扱い:配当の優先順位に応じて、税務上の取り扱いが異なる場合がある。

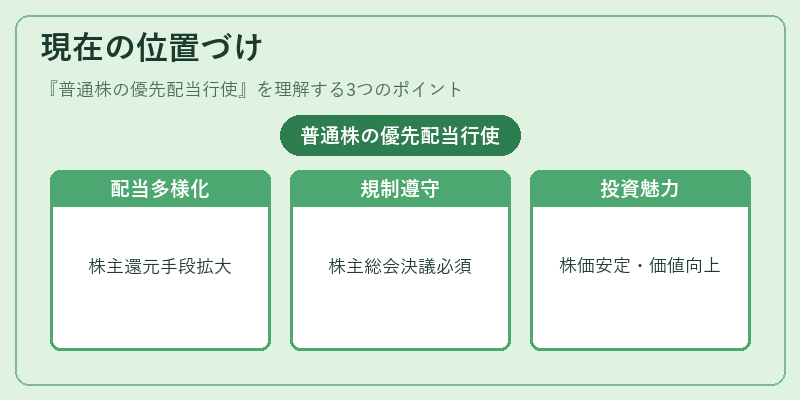

現在の位置づけ

近年、企業は株主還元策として配当だけでなく、株主優待や自社株買いなど多様な手段を採用している。普通株の優先配当行使は、こうした多様化の一環として注目されている。特に、資本市場の流動性が高まる中で、株主のリスク感覚を低減させるために、優先配当を普通株に拡張する動きが見られる。規制面では、会社法上の株主総会決議が必要であるため、企業は株主との対話を重視し、透明性の高い配当方針を提示することが求められる。市場では、優先配当行使が可能な普通株は、投資家にとって魅力的な投資対象となり、株価の安定化や長期的な株主価値の向上に寄与している。