普通株のリスク評価とは、投資家が企業の普通株式に対して抱える市場リスク・信用リスク・流動性リスクなどを定量的または定性的に測定し、投資判断やポートフォリオ構築に活用する手法である。

概要

普通株は企業の所有権を示す証券であり、配当や優先順位が限定されるため、価格変動が大きい傾向にある。したがって、投資家はそのリスク特性を把握し、他の資産クラスと比較して適切な資本配分を行う必要がある。普通株のリスク評価は、企業業績や市場環境の変化に応じて定期的に見直される。これにより、投資家は市場全体のボラティリティや個別銘柄の特異性を反映したリスクプロファイルを構築できる。

役割と機能

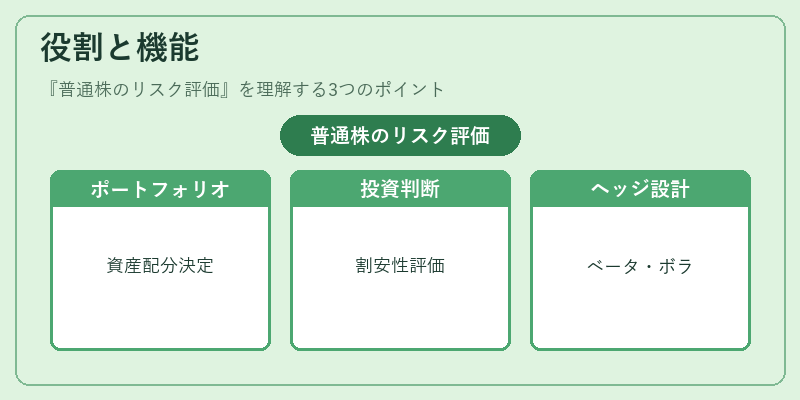

普通株のリスク評価は、以下のような場面で活用される。

- ポートフォリオ最適化:市場リスク(ベータ値)や非システマティックリスクを考慮し、資産配分を決定する。

- 投資判断基準:PER・PBRと組み合わせて割安性を評価し、リスク調整後の期待収益率を算出する。

- ヘッジ戦略設計:オプションや先物でリスクをヘッジする際に必要なベータやボラティリティ情報を提供。

- 規制遵守:金融庁や証券取引所が定める資本充足率や投資家保護基準に合わせたリスク管理フレームワークの構築。

特徴

| 要素 | 説明 |

|---|---|

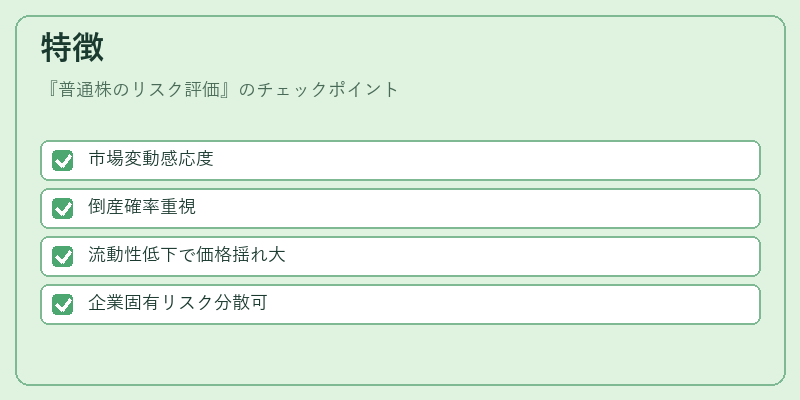

| 市場リスク | 市場全体の変動に対する感応度(ベータ値)。株価指数との相関が高いほど、システマティックリスクは大きくなる。 |

| 信用リスク | 企業の財務健全性や業績不振時の倒産確率。PER・PBRと連動し、収益性低下に伴う株価下落を予測する。 |

| 流動性リスク | 出来高や板情報から読み取る売買単位の小ささや取引量。流動性が低い銘柄は価格変動が激しくなる傾向にある。 |

| 非システマティックリスク | 企業固有の事象(経営陣変更、製品ラインアップの失敗等)が株価に与える影響。多様化によって分散可能である。 |

これらは他の資産クラス(債券・不動産など)と比べて、投資家が直接的に経営権や配当を受け取る点や、市場センチメントに敏感である点が異なる。

現在の位置づけ

近年、普通株のリスク評価は以下のような動向が見られる。

- データサイエンスの導入:機械学習モデルを用いて過去の価格・ファンダメンタルズからリスク指標を自動生成するケースが増加。

- ESG要因の統合:環境・社会・ガバナンス(ESG)評価が株価に与える影響を定量化し、リスクプロファイルに組み込む試みが進む。

- 規制強化:金融庁や証券取引所が投資家保護の観点から、リスク開示義務や情報提供基準を拡充。特に新興市場や東証区分銘柄に対するリスク評価指標の整備が進む。

- 市場ボラティリティの変動:世界的な金利上昇や地政学的不安定化により、株価の短期的変動幅が拡大。投資家はVaR(バリュー・アット・リスク)などを用いてリスク許容度を再評価する必要がある。

このように、普通株のリスク評価は単なる数値化ではなく、情報開示・規制遵守・投資戦略設計といった多面的な役割を担っている。

続きを読むには確認が必要です