オープンバンキングデータAPI監査とは、金融機関が提供するオープンバンキング用のデータAPIに対して、規制遵守・セキュリティ・運用健全性を検証し、第三者開発者や顧客への安全なサービス供給を保証するプロセスである。

概要

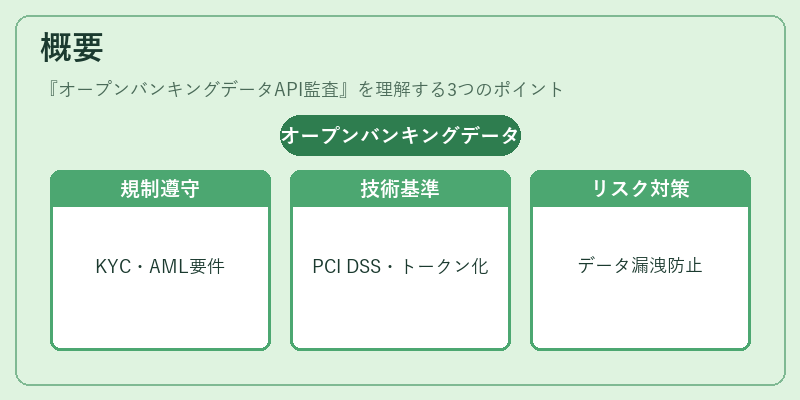

オープンバンキングは、PSD2(Payment Services Directive 2)等の規制により、銀行が顧客データへのアクセス権限を第三者に与える仕組みとして普及した。API(Application Programming Interface)はその接続手段であり、金融機関と外部開発者間のデータ交換を標準化している。しかし、データの機微性や金銭取引への直結性から、情報漏洩・不正利用のリスクが高くなる。そこでオープンバンキングデータAPI監査は、設計段階から運用フェーズまでを対象に、規制要件(KYC・AML)や技術基準(PCI DSS・トークナイゼーション)の遵守状況を総合的に評価する。

役割と機能

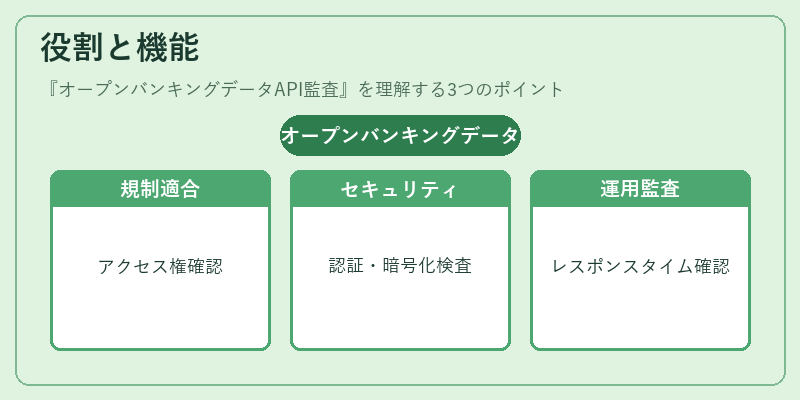

オープンバンキングデータAPI監査は主に以下の場面で活用される。

1. 規制適合性確認 – PSD2のアクセス権限管理や顧客同意取得プロセスが正しく実装されているかを検証。

2. セキュリティ評価 – API認証・認可機構(OAuth 2.0、JWT)、通信暗号化(TLS)といった技術的対策の有効性をチェック。PCI DSSに準拠したデータ処理フローかどうかも確認対象となる。

3. 運用監査 – APIの可用性・レスポンスタイム、障害時のフェイルオーバー設計、ログ管理体制などが業務継続性に適合しているかを評価。

4. リスクマネジメント – 取引データの不正利用防止策や、不正アクセス検知・対処手順の整備状況をレビューすることで、AML(Anti‑Money Laundering)要件への適合性も確認。

これらの機能により、金融機関はオープンバンキングAPIを安全かつ信頼できる形で提供し、第三者サービスとの連携拡大を図れる。

特徴

-

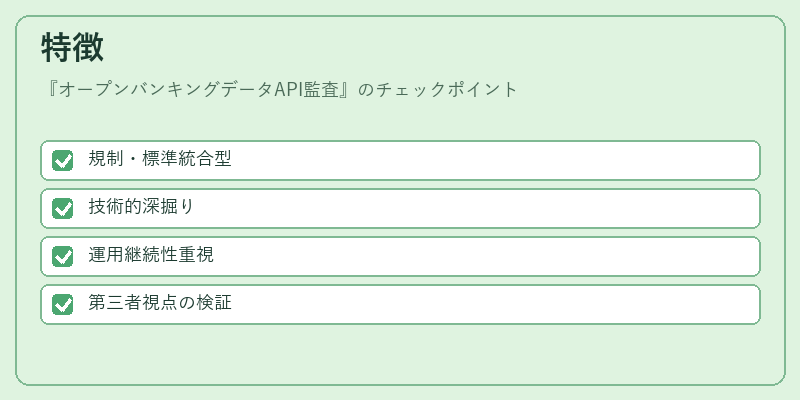

規制・標準統合型

PSD2、KYC/AML、PCI DSSといった複数の枠組みを同時に検証する点が特徴。単一の規格だけでなく、横断的なコンプライアンスチェックを行う。 -

技術的深掘り

API認証フロー(OAuth 2.0)、トークン発行・失効機構、データトランザクションの暗号化など、実装レベルで詳細に検査。

さらに、APIゲートウェイやマイクロサービスアーキテクチャにおける脆弱性スキャンも含まれる。 -

運用継続性重視

可用性指標(SLA)や障害時のリカバリ手順を定量的に評価。APIが24/7で安定稼働することは顧客体験と信用維持に不可欠。 -

第三者視点の検証

実際に外部開発者が利用するSDKやサンプルコードを用いたテストも実施し、エンドユーザー目線での安全性を確保。

これらは他のAPI監査(例:BaaS API監査)と比べ、オープンバンキング特有の顧客データ共有と金融取引の二重性に対応している点が際立つ。

現在の位置づけ

近年、フィンテック企業は組込型金融(Embedded Finance)やeウォレットとの連携を強化し、オープンバンキングAPIはビジネスモデルの中核へと進化している。こうした環境下で監査は単なるコンプライアンスチェックではなく、市場競争力の担保手段として位置付けられる。

- 規制強化:各国でPSD2に準じたデータアクセスルールが改訂される中、監査結果を公表することで透明性と信頼性をアピールできる。

- セキュリティトレンド:ゼロトラストモデルの導入やAIベースの異常検知技術が進展し、監査基準もそれに合わせて更新される傾向にある。

- 標準化動向:ISO 20022などの国際規格と連携したAPI設計が推奨されるようになり、監査はこれらの標準適合性を確認する役割も担う。

結果として、オープンバンキングデータAPI監査は金融機関にとって「安全なイノベーションの保証」として不可欠であり、顧客・パートナーからの信頼獲得に直結する重要なプロセスとなっている。

続きを読むには確認が必要です