オプション・ストラテジーとは、為替市場において複数のオプション取引を組み合わせて特定のリスク管理や投資目的を達成する手法である。

概要

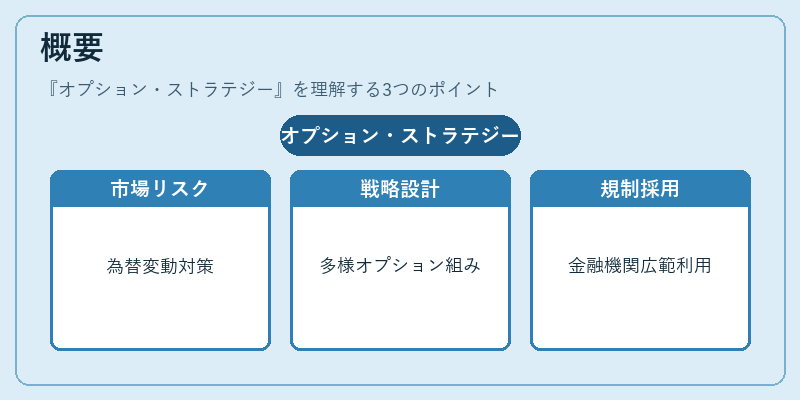

為替市場は高いボラティリティと国際的な資金フローが特徴であり、企業・金融機関は為替変動リスクに対処する必要がある。オプション取引は「買う権利」を付与し、決済時点のレートを限定できるため、ヘッジや投機に有効である。しかし単一のコールまたはプットだけでは望ましいリスク・リターンプロファイルを実現できない場合が多い。そこでオプション・ストラテジーは、複数のオプション(同時購入・売却、異なる行使価格や満期日)を組み合わせることで、限定的な損失と潜在的な利益を両立させる枠組みとして発展した。

歴史的にはスワップ取引の普及に伴い、為替オプション市場が拡大し、1980年代以降は米国・欧州の金融機関が多様なストラテジーを開発してきた。近年ではデリバティブ規制(MiFID II、EMIR)やシステム取引技術の進展により、オプション・ストラテジーは企業の資金調達戦略から投資銀行のアービトラージまで幅広い場面で採用されるようになった。

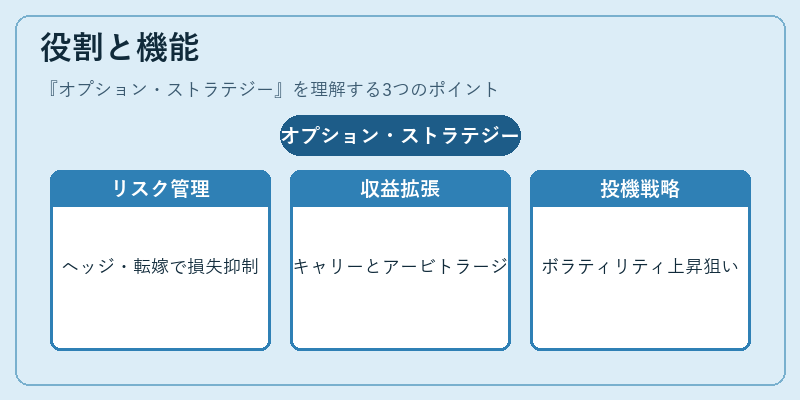

役割と機能

- ヘッジ – 為替変動リスクを限定的に抑える。例:保有通貨に対してプットオプションを購入し、下落時の損失を制限する。

- カバード・インタレスト・アービトラージ – スワップポイントとオプションプレミアムを組み合わせて無リスク利益を狙う。

- キャリー取引の強化 – 高金利通貨でロングポジションを取りつつ、相対的に低金利通貨でプットを売ることで、金利差とオプションプレミアムの両方から収益を得る。

- リスク転嫁 – 企業が政治・経済リスク(例:新興国為替制限)に備えるために、デジタルオプションやバイナリーオプションを組み合わせたストラテジーを採用。

- 投機的ポジショニング – ストラドル・ストラングルで市場のボラティリティ上昇を狙う、またはスプレッド取引で相場方向性に対して限定的なリスクで利益を追求する。

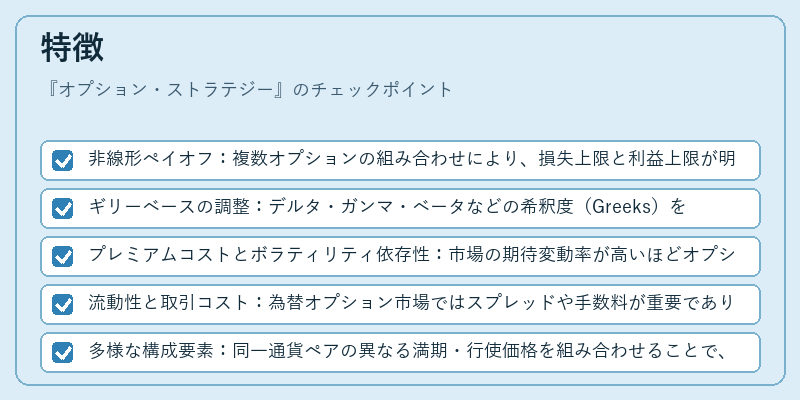

特徴

- 非線形ペイオフ:複数オプションの組み合わせにより、損失上限と利益上限が明確化される。

- ギリーベースの調整:デルタ・ガンマ・ベータなどの希釈度(Greeks)を用いて、動的ヘッジやポジション管理が可能。

- プレミアムコストとボラティリティ依存性:市場の期待変動率が高いほどオプション価格は上昇し、ストラテジー全体のコスト構造に影響を与える。

- 流動性と取引コスト:為替オプション市場ではスプレッドや手数料が重要であり、特にデリバティブ規制後は取引レポート義務が増加している。

- 多様な構成要素:同一通貨ペアの異なる満期・行使価格を組み合わせることで、時間的スケールや市場期待に応じたカスタマイズが可能。

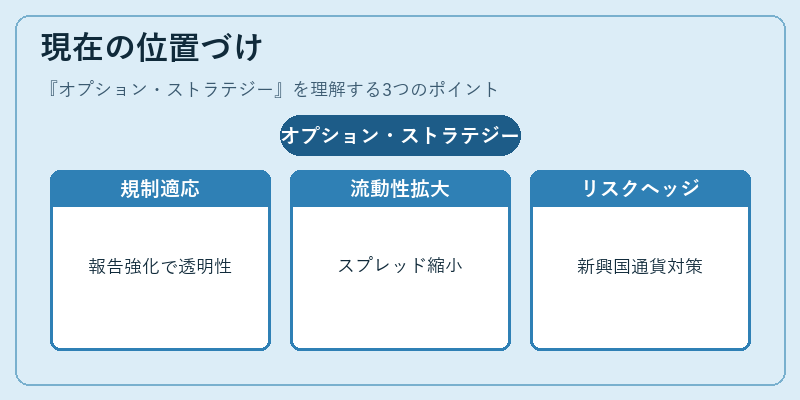

現在の位置づけ

近年の為替デリバティブ取引は、企業の資金調達戦略と金融機関の投資収益源として重要視されている。オプション・ストラテジーは以下の点で顕著な役割を果たしている。

- 規制環境への適応:MiFID IIやEMIRにより、取引報告とリスク管理が厳格化されており、オプション・ストラテジーは透明性の高いヘッジ手段として評価される。

- 市場流動性の拡大:電子取引プラットフォームの普及により、スプレッドが縮小し、個人投資家もアクセスできるようになった。

- 新興国通貨でのリスクヘッジ:政治・経済不安定性を抱える市場では、デジタルオプションやバイナリーオプションを組み合わせたストラテジーが企業にとって不可欠となっている。

- アービトラージ機会の拡大:金利差・スワップポイントとオプションプレミアムの相関性が変化し、カバード・インタレスト・アービトラージやキャリートレードにおけるオプション活用が進む。

以上を踏まえ、オプション・ストラテジーは為替市場においてリスク管理と投資機会の両面で不可欠なツールとして位置づけられている。

続きを読むには確認が必要です