参加型固定収益型清算優遇型累積・参加型変動収益型非参加型優先株とは、企業が発行する優先株式の一種で、固定収益部分が累積・参加型であり、変動収益部分が非参加型である。配当は固定利率で累積され、清算時には優先的に還元されるが、一定条件下で変動収益部分に対しても参加型配当が付与される構造を持つ。

概要

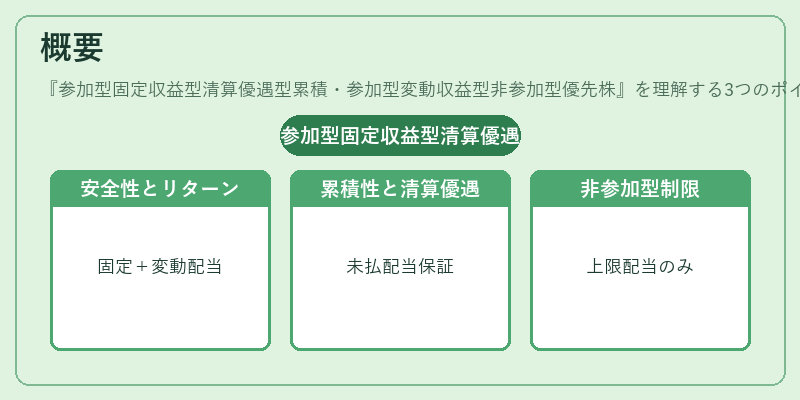

この株式は、企業が資本を調達する際に、投資家に対して安全性と上乗せリターンを両立させるために設計された。固定収益部分は、定期的に一定利率の配当を保証し、累積性により未払い配当が後日支払われる権利を有する。変動収益部分は、企業の業績や市場金利に連動し、非参加型であるため、配当は固定部分の上限までしか支払われないが、一定の条件下で参加型配当が付与されることで、投資家は業績向上に応じた追加リターンを得られる。清算優遇型という表現は、企業が清算または再編の際に、普通株式よりも優先的に資産を受け取る権利を持つことを示す。こうした構造は、企業が資本コストを抑えつつ、投資家のリスク許容度に応じた柔軟なリターンを提供するために採用される。

役割と機能

-

資本構造の最適化

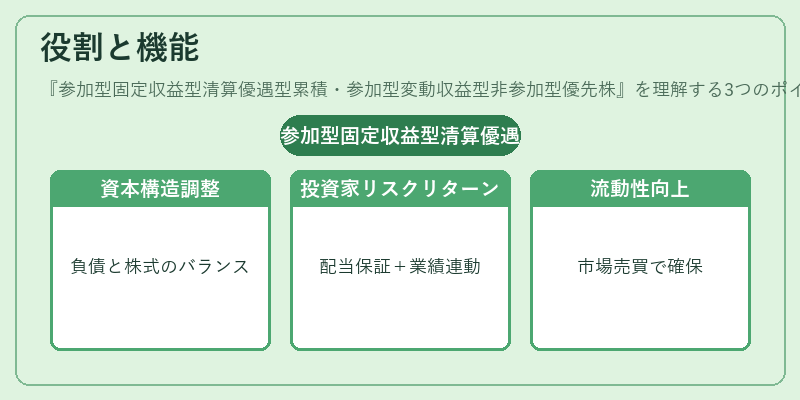

企業は、優先株を発行することで、負債と普通株式のバランスを調整し、レバレッジを適切に管理できる。固定収益部分は負債のように機能し、一定の配当を保証することで、資本コストを安定化させる。 -

投資家のリスク管理

累積性と清算優遇性により、投資家は配当未払い時の補填や清算時の優先権を確保できる。これにより、投資家は普通株式よりも低リスクで投資できる。 -

業績連動リターンの提供

変動収益部分が非参加型である一方、一定条件下で参加型配当が付与されるため、企業の業績が好調な場合に投資家は追加リターンを得ることができる。これにより、投資家は業績向上に対するインセンティブを享受できる。 -

流動性の向上

こうした優先株は、証券取引所で上場されることが多く、投資家は市場で売買できるため、投資の流動性が確保される。

特徴

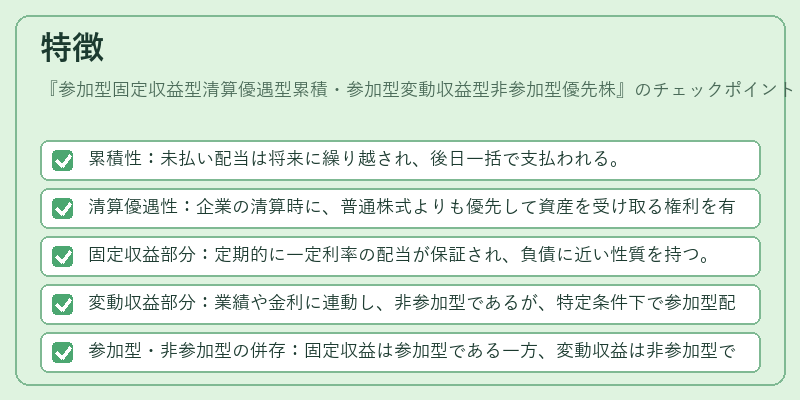

- 累積性:未払い配当は将来に繰り越され、後日一括で支払われる。

- 清算優遇性:企業の清算時に、普通株式よりも優先して資産を受け取る権利を有する。

- 固定収益部分:定期的に一定利率の配当が保証され、負債に近い性質を持つ。

- 変動収益部分:業績や金利に連動し、非参加型であるが、特定条件下で参加型配当が付与される。

- 参加型・非参加型の併存:固定収益は参加型である一方、変動収益は非参加型であるため、投資家はリスクとリターンのバランスを選択できる。

- 複合的なリスクプロファイル:固定収益部分が安定性を提供し、変動収益部分が上乗せリターンを提供するため、投資家は多様なリスク許容度に合わせて選択できる。

現在の位置づけ

近年、企業は資本コストの低減と投資家の多様化したニーズに応えるため、こうした複合的な優先株を積極的に発行している。特に、成長企業やベンチャー企業が資金調達の段階で、リスクを抑えつつ追加リターンを提示する手段として採用されるケースが増加している。

証券取引所では、上場要件を満たす優先株に対して、株式と同様に取引が可能であり、投資家は市場価格で売買できる。規制面では、金融商品取引法に基づく開示義務や投資家保護の観点から、配当条件や清算優遇性の詳細が開示されることが求められる。

また、近年の金利低下環境においては、固定収益部分の利率が低下する傾向にある一方で、変動収益部分が業績に連動するため、投資家は業績向上に対するインセンティブを享受できる。したがって、こうした優先株は、低金利時代における投資先として注目されている。

続きを読むには確認が必要です