Afterpayとは、消費者が商品やサービスを購入する際に、購入時に支払う代金を分割で返済することを可能にする「Buy‑Now‑Pay‑Later(BNPL)」サービスである。

概要

Afterpayは、オンライン・実店舗での決済手段として登場し、消費者に即時購入の利便性と、後払いの柔軟性を提供することを目的としている。サービスは、購入時に代金を一定期間にわたって分割払いに換算し、各分割金額を定期的に引き落とす仕組みで成り立っている。

このモデルは、クレジットカードのような長期的な借入ではなく、短期的な返済計画を設定することで、消費者の負担を軽減しつつ、販売者側には売上の増加と顧客獲得を促進する効果がある。

役割と機能

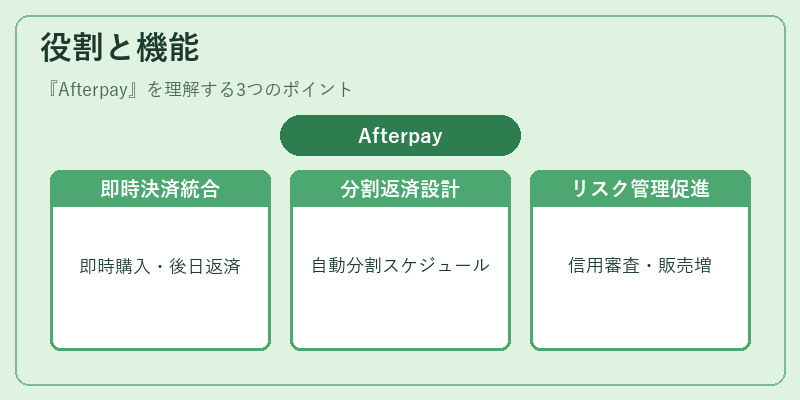

Afterpayは、決済プロセスにおいて「即時決済」と「分割返済」を統合する役割を果たす。

- 即時購入:消費者は商品を即座に受け取り、支払う代金を後日分割で返済する。

- 返済スケジュール:購入金額を数回に分割し、各回の支払日を自動で設定。

- リスク管理:購入者の信用情報を事前に審査し、返済遅延リスクを低減。

- 販売促進:分割払いの導入により、購入金額が上昇し、平均注文額が増加。

このように、Afterpayは消費者と販売者の双方にメリットを提供し、購買行動を促進する。

特徴

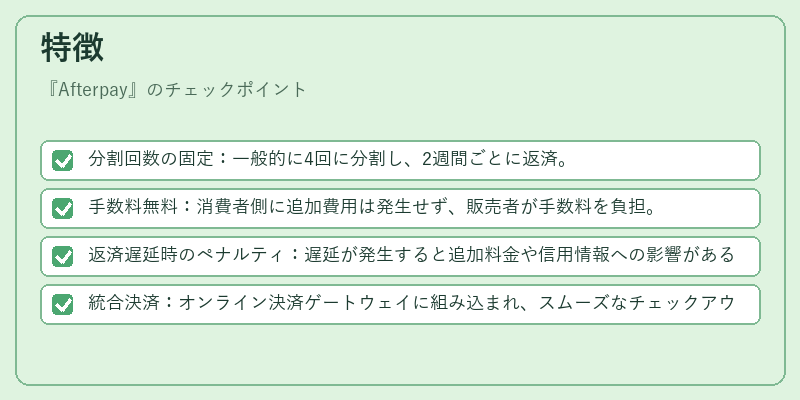

- 分割回数の固定:一般的に4回に分割し、2週間ごとに返済。

- 手数料無料:消費者側に追加費用は発生せず、販売者が手数料を負担。

- 返済遅延時のペナルティ:遅延が発生すると追加料金や信用情報への影響がある。

- 統合決済:オンライン決済ゲートウェイに組み込まれ、スムーズなチェックアウト体験を実現。

これらの特徴は、クレジットカードやリボ払いと比較して、短期的かつ透明性の高い返済形態を提供する点で差別化される。

現在の位置づけ

Afterpayは、BNPL市場の主要プレイヤーの一つとして位置づけられ、特に小売業界で広く採用されている。

- 市場拡大:デジタル決済の普及に伴い、BNPLサービスは急速に拡大。

- 規制環境:消費者保護の観点から、返済遅延時の情報開示や手数料上限に関する規制が検討・導入されるケースが増加。

- 競合との連携:他のフィンテック企業や決済プロバイダーと提携し、サービスの拡張を図る動きが見られる。

総じて、Afterpayは消費者金融の新たな形態として、分割払いの透明性と利便性を兼ね備え、デジタル経済における購買体験の進化を牽引している。

続きを読むには確認が必要です