住宅ローン担保証券 (RMBS)とは、個別の住宅ローンを裏付けとする債権をプールし、そのキャッシュフローを証券化した金融商品である。

概要

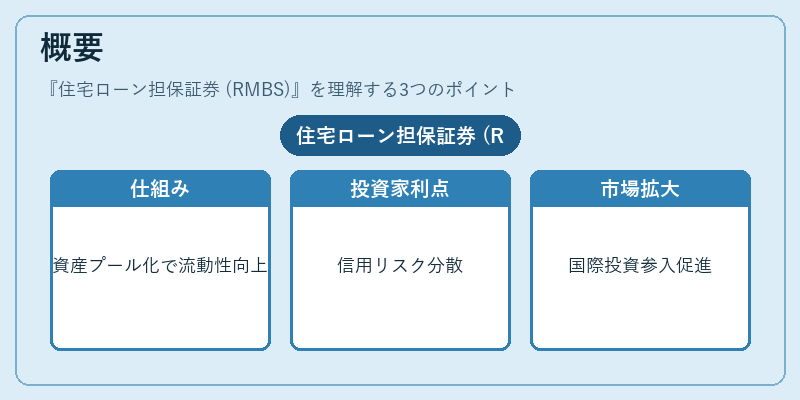

RMBS は1970年代に米国で発展した証券化手法の一形態であり、主に銀行や住宅ローン機関が保有する個別住宅ローンを資金調達の源泉へと転換する目的で設計された。従来は住宅ローンは貸付人側に長期的な負債として残るため、流動性が低く、リスクも集中しやすいという課題があった。RMBS はそれらのローンを資産プール化し、投資家へ分割して販売することで、貸付人は自己資本比率を改善し、資金調達コストを低減できるようになった。また、投資家側にとっては住宅市場へのエクスポージャーを持つ一方で、信用リスクや流動性リスクを分散できるメリットがある。国際金融の文脈では、RMBS の普及は資本市場の発展と金融システムの多様化に寄与し、特に米国の証券取引所での上場・流通が拡大したことで、世界中の投資家が参入できるようになった。

役割と機能

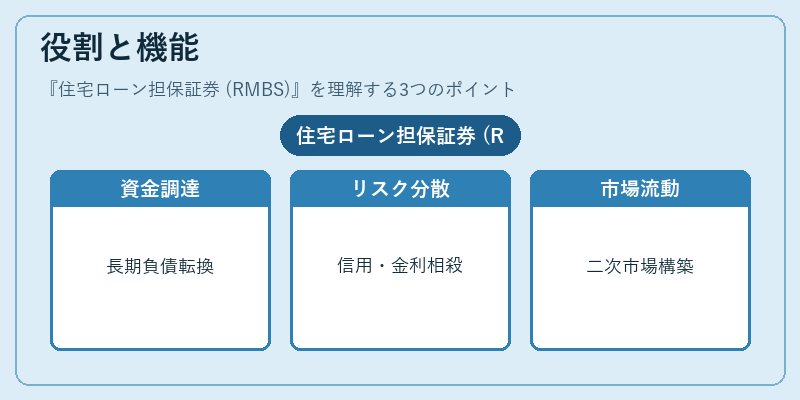

RMBS は金融市場において以下のような役割を果たす。

1. 資金調達手段:住宅ローンの担保価値を証券化することで、貸付人は長期的な負債を短期・中期の流動性資産へ転換できる。

2. リスク分散機構:個別ローンの信用リスクや金利変動リスクがプール内で相殺され、投資家は多様化されたポートフォリオを形成できる。

3. 市場流動性向上:RMBS は証券取引所や場外市場で売買可能なため、住宅ローンに対する二次市場が構築され、貸付人の資金繰りが安定化する。

4. 規制遵守支援:銀行は Basel III 等の資本規制を満たすために、RMBS を利用して自己資本比率を改善できる。

発行プロセスでは、ローンをプールし、キャッシュフロー・トラッシング・信用補強(エクスチェンジ・オブ・リスク等)を施した後に、投資家向けに複数のトランチとして販売される。各トランチは優先順位や利率が異なり、投資者は自らのリスク許容度に応じて選択できる。

特徴

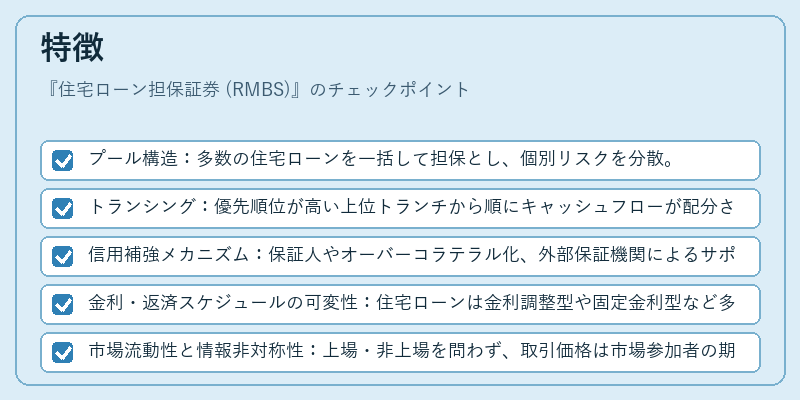

- プール構造:多数の住宅ローンを一括して担保とし、個別リスクを分散。

- トランシング:優先順位が高い上位トランチから順にキャッシュフローが配分されるため、投資家は信用格付けや利回りの選択肢を持つ。

- 信用補強メカニズム:保証人やオーバーコラテラル化、外部保証機関によるサポートにより、下位トランチのリスクが軽減される。

- 金利・返済スケジュールの可変性:住宅ローンは金利調整型や固定金利型など多様であり、RMBS のキャッシュフロー構造もそれに合わせて設計される。

- 市場流動性と情報非対称性:上場・非上場を問わず、取引価格は市場参加者の期待やマクロ経済指標に敏感であるが、プール内ローンの詳細情報は限定的な場合が多い。

RMBS は MBS(Mortgage‑Backed Security)の一種であり、住宅ローンを担保とする点で CMBS(Commercial Mortgage‑Backed Securities)や CLO(Collateralized Loan Obligations)など他の証券化商品とは区別される。

現在の位置づけ

近年、リーマンショック以降の金融規制改革により、RMBS の発行・取引環境は大きく変容した。 Basel III では資本充足率を高めるために RMBS を「低信用リスク資産」として扱う基準が設けられ、同時に Dodd‑Frank 法案では証券化商品の透明性と情報開示義務が強化された。これにより、投資家はプール構造やトランシングの詳細を把握しやすくなった。

国際的には米国市場が依然として最大規模である一方、欧州連合内では「Euro MBS」やイギリス・英国の住宅ローン担保証券も活発に取引されている。新興市場でも住宅需要拡大と金融インフラ整備を背景に RMBS の導入が進められ、資本市場の多様化に寄与している。

また、近年は ESG(環境・社会・ガバナンス)観点から、低炭素住宅やエネルギー効率向上型ローンを担保とする RMBS が注目されており、投資家のサステナビリティ志向に応じた商品設計が進められている。金融機関はこうしたトレンドを取り込みつつ、規制遵守と市場競争力の両立を図っている。

続きを読むには確認が必要です