中間配当とは、企業が決算期の途中で株主に対して支払う配当金である。

企業は通常、決算期ごとに利益を算定し、株主に還元する形で配当を行うが、年に一度ではなく、四半期ごとや半年ごとに配当を実施することを「中間配当」と呼ぶ。

概要

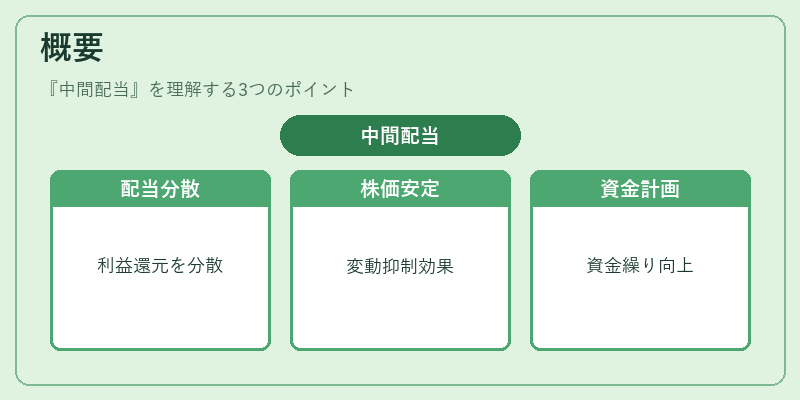

中間配当は、企業が事業年度の途中で得た利益の一部を株主に還元する仕組みである。

企業は決算期の終わりに「期末配当」を設定するほか、四半期決算や半期決算の際に「中間配当」を設定することで、株主への利益還元を分散させる。

この制度は、株主の期待を安定させ、株価の変動を抑える効果があるとされ、特に配当利回りを重視する投資家層にとっては重要な指標となる。

また、企業は中間配当を設定することで、資金繰りの計画性を高め、経営資源の最適配分を図ることができる。

日本の上場企業では、約半数以上が年2回の配当を実施しており、企業の配当方針は投資家情報開示の一環として重要視されている。

役割と機能

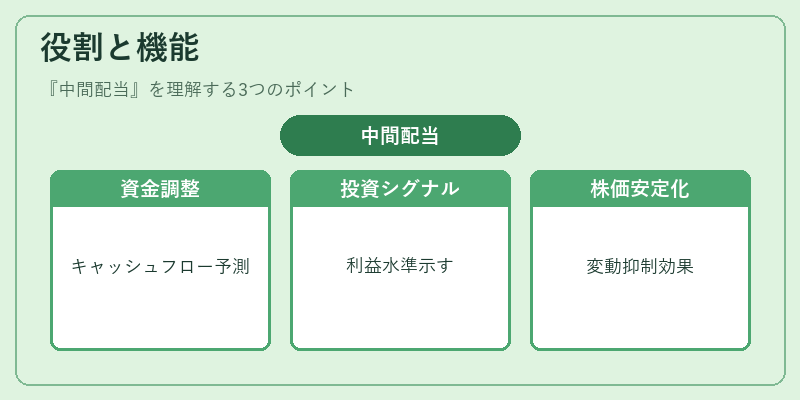

中間配当は、株主に対する利益還元のタイミングを調整し、企業と投資家の関係を安定させる役割を果たす。

- 資金調達の調整

企業は中間配当を設定することで、年度途中のキャッシュフローを予測しやすくなる。

- 投資家へのシグナル

配当金の支払いは企業の利益水準や経営方針を示すシグナルとして機能し、株価に反映される。

- 株価の安定化

配当が予測可能であれば、株価は配当発表時の急激な変動を抑えやすくなる。

- 税務・会計上の処理

中間配当は期末配当と同様に税務上の処理が必要であり、企業は会計期間ごとに利益配分を明確にする。

投資家は中間配当情報を基に、株価の割安度やリスクを評価し、投資判断を行う。特に配当利回りを重視する投資信託や年金基金は、中間配当を重要視してポートフォリオを構築する。

特徴

- 支払時期の分散

期末配当と比較して、企業は四半期や半期の決算時に配当を行う。 - 計算方法の一貫性

中間配当は、期末配当と同じ配当金額または配当率を適用する場合が多いが、企業の利益状況に応じて調整される。 - 税務上の取り扱い

配当所得は所得税の対象となるが、配当控除制度により税負担が軽減されるケースがある。 - 市場への影響

中間配当の発表は、株価に対して短期的な上昇圧力をもたらすことが多い。 - 企業の配当方針の表れ

企業が中間配当を行うかどうかは、利益の安定性やキャッシュフローの余剰度を示す指標となる。

具体的な違い

- 期末配当:年度末に決算し、年間の利益に基づいて配当を決定。

- 中間配当:決算期の途中で利益の一部を配当。

- 株主優待:配当金ではなく、商品やサービスを提供する制度。

現在の位置づけ

近年の日本の上場企業では、配当方針の透明性が求められ、企業は中間配当を含めた配当スケジュールを開示することが一般的となっている。

- 規制・ガイドライン

金融商品取引法や上場規則により、企業は配当方針を株主総会で承認し、定期的に開示する義務がある。

- 市場動向

景気の変動や金利環境の影響で、企業は配当金額を調整するケースが増えている。

- ESGへの影響

環境・社会・ガバナンス(ESG)への配慮が高まる中、企業は配当と同時に社会的価値を示す情報を提供する傾向がある。

- 投資家の期待

配当利回りを重視する投資家は、中間配当の有無や金額を重要視し、株価評価に反映させる。

総じて、中間配当は企業の利益還元戦略の一環として、投資家との信頼関係を構築し、株価の安定化に寄与する重要な手段である。企業は配当方針を慎重に策定し、情報開示を通じて投資家に対する透明性を確保している。

続きを読むには確認が必要です