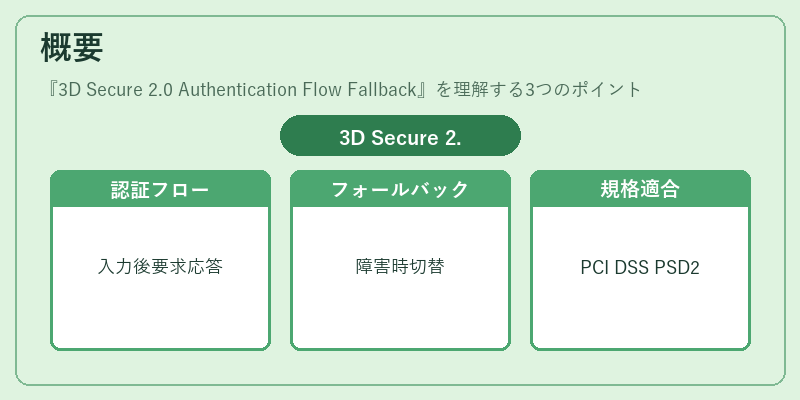

3D Secure 2.0 Authentication Flow Fallbackとは、オンライン決済において、3D Secure 2.0(3DS2)認証プロセスが完了できない場合に、代替認証手段へ遷移する仕組みである。

概要

3DS2は、カード発行会社と決済サービスプロバイダーが協働して、本人確認を強化し不正利用を抑制する標準規格である。認証フローは、カード情報の入力後に行われる「認証要求(Authentication Request)」と「認証応答(Authentication Response)」から構成される。

しかし、モバイル環境やブラウザの制約、ネットワーク障害などにより、3DS2の認証が正常に完了できないケースが存在する。これを踏まえ、業界は「Fallback(フォールバック)」メカニズムを設け、認証失敗時に別の認証手段へ自動的に切り替えることで、決済の円滑性とセキュリティのバランスを取るようになった。Fallbackは、PCI DSSやPSD2の要件に合致しつつ、顧客体験を損なわない設計が求められる。

役割と機能

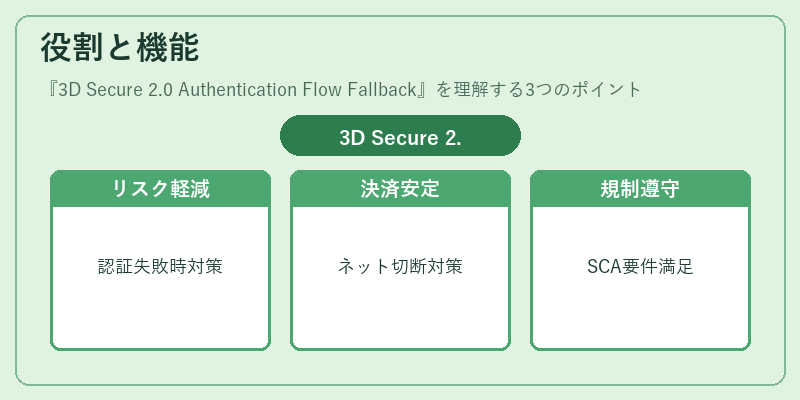

- 認証失敗時のリスク軽減

3DS2認証が失敗した場合、Fallbackはカード所有者に対して別の本人確認手段(例:SMS OTP、Push通知、指紋認証)を提示し、取引の継続を可能にする。 - 決済フローの安定化

ネットワーク切断やブラウザ互換性の問題で3DS2が利用できない環境でも、Fallbackにより決済プロセスを中断せずに完了できる。 - 規制遵守

PSD2の強化された認証(Strong Customer Authentication, SCA)要件を満たすため、FallbackはSCAの代替手段として機能し、取引の合法性を確保する。 - データ収集と分析

Fallback発生時のログは、不正検知モデルやユーザー行動分析に活用され、将来の認証設計改善に寄与する。

特徴

- 多様な認証手段の統合

3DS2と連携しつつ、SMS OTP、メールリンク、モバイルアプリPush、指紋・顔認証など複数の認証プロトコルを統合できる。 - 条件付き切替

失敗理由(ネットワーク、ブラウザ、デバイス制限)に応じて、最適なFallback手段を自動選択する。 - ユーザー体験の最適化

3DS2のUIが表示できない場合でも、シームレスに別認証へ移行し、決済完了までの遅延を最小化する。 - セキュリティレベルの維持

FallbackはSCAレベルを維持しつつ、リスク評価に基づき認証強度を調整できる。 - 規制適合性

PSD2やeIDASなどのEU規制、PCI DSSの要件に沿った設計が可能で、国際決済におけるコンプライアンスを確保する。

現在の位置づけ

近年、モバイル決済やオープンバンキングの拡大に伴い、3DS2の導入率は高まっているが、ユーザーのデバイス多様化とネットワーク環境の変化により、認証失敗は依然として発生している。

そのため、主要カードブランド(Visa、Mastercard、JCB)は、Fallback機能を標準化し、APIベースの実装を推奨している。

金融機関や決済サービスプロバイダーは、Fallbackを組み込むことで、決済完了率を向上させつつ、詐欺検知率を維持・向上させることができる。

また、AIを活用したリスク評価モデルと連携し、個別の取引リスクに応じてFallback手段を最適化する動きが進行中である。

総じて、3D Secure 2.0 Authentication Flow Fallbackは、オンライン決済におけるセキュリティとユーザー体験の両立を図るための不可欠な要素として位置づけられている。

続きを読むには確認が必要です