住宅取得資金贈与の贈与税の課税対象者の年齢制限の免除審査とは、住宅取得資金贈与において課税対象となる贈与者または受贈者の年齢に関する法定制限を免除するかどうかを審査する手続きである。

概要

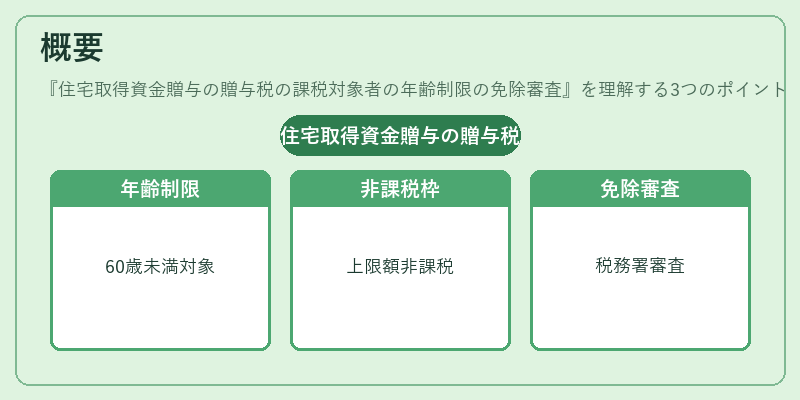

住宅取得資金贈与は、贈与税の軽減措置として設けられた制度で、贈与者が住宅購入資金を受贈者に贈与する際に、一定額まで非課税となる。

ただし、受贈者が一定年齢(通常は60歳未満)に達していない場合、課税対象となるケースがある。

この年齢制限は、若年層の住宅取得支援を目的として導入されたものである。

免除審査は、年齢制限が適用される状況において、特例として免除を申請し、税務署が審査を行う仕組みである。

役割と機能

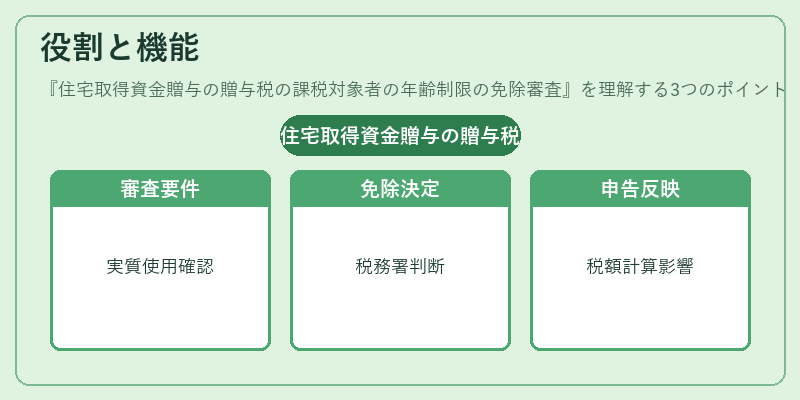

審査は、住宅取得資金贈与を行う際に、贈与税の負担を軽減するための重要な手続きである。

具体的には、受贈者が年齢制限に該当する場合でも、特定の要件(住宅の実質的使用、取得目的の明確化等)を満たせば、課税対象から除外される。

審査結果は、贈与税の申告書に反映され、税額計算に直接影響を与える。

税務署は、提出された資料と要件の適合性を審査し、免除可否を決定する。

特徴

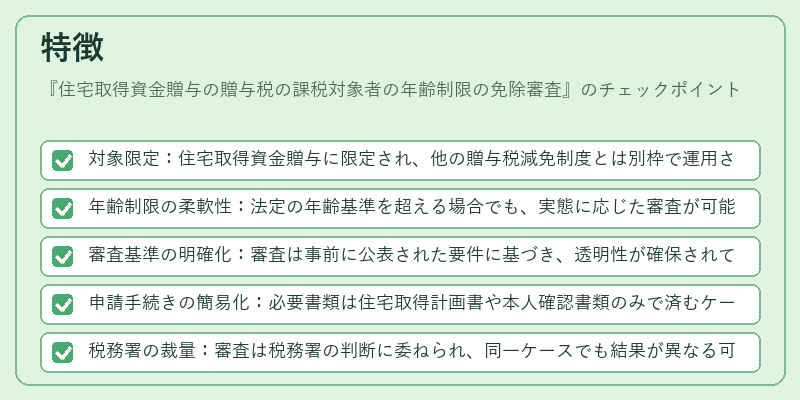

- 対象限定:住宅取得資金贈与に限定され、他の贈与税減免制度とは別枠で運用される。

- 年齢制限の柔軟性:法定の年齢基準を超える場合でも、実態に応じた審査が可能。

- 審査基準の明確化:審査は事前に公表された要件に基づき、透明性が確保されている。

- 申請手続きの簡易化:必要書類は住宅取得計画書や本人確認書類のみで済むケースが多い。

- 税務署の裁量:審査は税務署の判断に委ねられ、同一ケースでも結果が異なる可能性がある。

現在の位置づけ

近年の住宅市場の変動や若年層の住宅取得支援策として、住宅取得資金贈与の年齢制限免除審査は重要な役割を果たしている。

税制改正に伴い、審査基準や手続きのデジタル化が進められ、申請の利便性が向上している。

また、住宅取得資金贈与は相続税対策とも連携し、家族間の資産移転を円滑にする手段として注目されている。

税務署は、審査結果の統計公開やガイドラインの更新を通じて、制度の透明性と公平性を維持している。

続きを読むには確認が必要です