AML監査基準とは、金融機関や金融サービスプロバイダーがマネーロンダリング防止(AML)に関する法令・規制を遵守しているかを検証するための監査手順・指針である。

概要

AML監査基準は、国際的な金融規制機関や各国の金融監督当局が定める基準を踏まえ、金融機関のAML体制を評価する枠組みとして確立された。マネーロンダリングやテロ資金供与のリスクが高まる中、金融機関は顧客確認(KYC)や取引監視、報告義務を適切に実行する必要がある。監査基準は、これらの義務を履行しているかを第三者が検証し、信頼性を確保するために設計されている。特にフィンテック領域では、API銀行・オープンバンキング・PSD2などの技術的進展に伴い、従来の紙ベースの手続きからデジタルプロセスへ移行する中で、監査の対象範囲や手法も変化している。

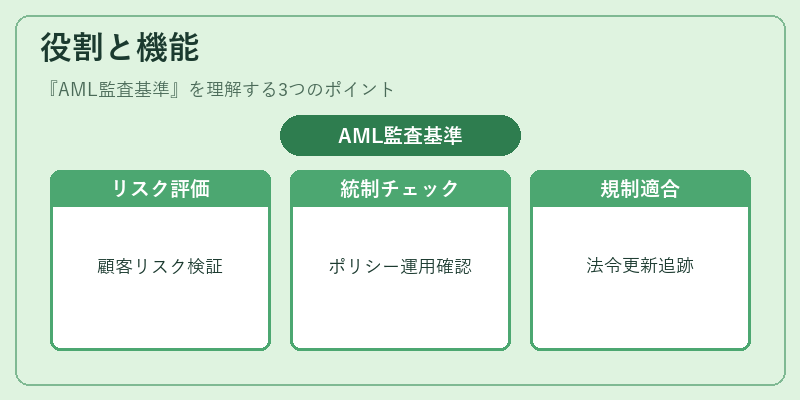

役割と機能

AML監査基準は、以下のような機能を果たす。

- リスク評価の検証:顧客・取引リスクを適切に評価し、リスクベースの対策が実施されているかを確認する。

- 内部統制のチェック:AMLに関する内部統制(ポリシー、手順、監視システム)が整備され、運用されているかを検証。

- 報告義務の遵守確認:疑わしい取引や大口取引の報告が適時に行われているか、提出先への報告が正確であるかを評価。

- 第三者監査の信頼性向上:独立した監査人や外部監査機関が基準に沿って監査を実施することで、金融機関のAML体制に対する外部からの信頼性を高める。

- 規制適合性の継続的監視:法令・規制の変更に応じて監査基準を更新し、継続的に適合性を保つ仕組みを提供。

フィンテックサービスでは、eウォレットやモバイル決済、QRコード決済といったデジタルチャネルでの取引が増加するため、監査基準はAPIやBaaSプラットフォーム上でのデータフローやトランザクション監視にも適用される。

特徴

- リスクベースのアプローチ

監査は顧客・取引のリスクレベルに応じて重点を置く。高リスク顧客や高額取引に対しては詳細な検証が求められる。 - 文書化と証拠の重視

監査証拠は、内部文書、ログデータ、取引履歴などを網羅的に収集・評価する。デジタル環境では、API呼び出しログやトークナイゼーションの記録が重要となる。 - 独立性と客観性

監査人は金融機関の内部職員ではなく、外部の専門家や監査法人が担当することで、客観的な評価が可能になる。 - 継続的監査の枠組み

一度の監査で終わるのではなく、定期的なレビューやサンプリング検査を組み合わせ、継続的にリスク管理体制を評価する。 - デジタル化への適応

近年の監査基準は、デジタル取引データの解析や機械学習を用いた異常検知手法を取り入れ、監査効率と精度を向上させている。

現在の位置づけ

AML監査基準は、金融機関が国際的な規制環境に適合し、顧客信頼を維持するための不可欠なツールとなっている。デジタル化が進む中、API銀行・オープンバンキング、PSD2の下で提供されるサービスは、従来の監査手法を超えて、リアルタイムの取引監視や自動化されたリスク評価を求められる。

また、eウォレットやモバイル決済、QRコード決済などの非対面取引が拡大することで、従来のKYCプロセスに加え、デジタルIDやトークナイゼーションを活用した顧客確認手段が重要視される。監査基準は、こうした新しい技術的要素を網羅し、監査対象を拡大している。

規制当局は、AML監査基準を通じて金融機関に対し、継続的なコンプライアンス体制の構築を求めるとともに、監査報告を公開することで市場全体の透明性を高めている。さらに、国際的な協調監査や情報共有メカニズムの強化により、境界を越えたマネーロンダリング対策が推進されている。

AML監査基準は、金融機関が法令遵守を実証し、顧客と市場の信頼を確保するための基盤として、今後もデジタル金融サービスの発展とともに進化し続ける。

続きを読むには確認が必要です