AMLレポート自動化とは、金融機関や決済サービスプロバイダーが、疑わしい取引情報を検知し、規制当局へ提出する「AMLレポート(疑わしい取引報告)」をソフトウェアやAPIを用いて自動的に生成・送信する仕組みである。

概要

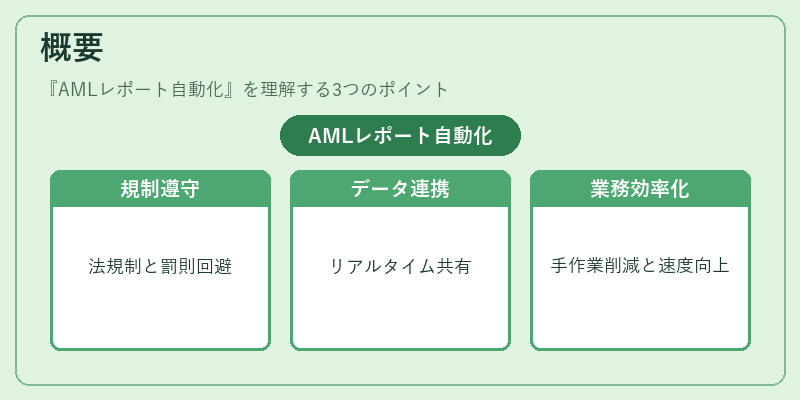

AMLレポート自動化は、金融犯罪対策(Anti‑Money Laundering)に関する規制強化と、デジタル決済環境の拡大が同時に進む中で生まれた。従来は、取引監視システムが警告を発した後、コンプライアンス担当者が手作業でレポートを作成し、提出するというフローが主流だった。これには時間的遅延と人的ミスのリスクが伴い、規制違反の罰則や信用低下を招く恐れがあった。

API銀行やオープンバンキング、PSD2の導入により、取引データや顧客情報がリアルタイムで外部サービスへ共有されるようになったため、レポート作成のデータ取得が容易になった。さらに、KYC(Know Your Customer)プロセスと連携し、顧客のリスクプロファイルを継続的に更新できるようになった。こうした背景から、AMLレポート自動化は「規制遵守と業務効率化」を両立するソリューションとして位置付けられるようになった。

役割と機能

AMLレポート自動化は、以下のような役割を担う。

1. リアルタイム取引監視

取引データを継続的に取得し、事前に設定されたルールや機械学習モデルで疑わしいパターンを検知。

2. レポート生成

規制当局が要求するフォーマット(例:SAR、CTFレポート)に自動でデータをマッピングし、必要項目を補完。

3. 自動送信

APIやEDIを介して、レポートを電子的に提出。送信完了の確認や追跡情報を記録。

4. 監査証跡

すべての処理ステップと変更履歴を暗号化して保存し、後日監査や再調査に備える。

5. 統合管理

KYC、KRI(Key Risk Indicator)、リスクスコアリングと連携し、レポート対象の顧客や取引を一元管理。

実務では、これらの機能を組み合わせた「AMLプラットフォーム」が提供され、金融機関は一つのダッシュボードで監視・報告・対応を行えるようになっている。

特徴

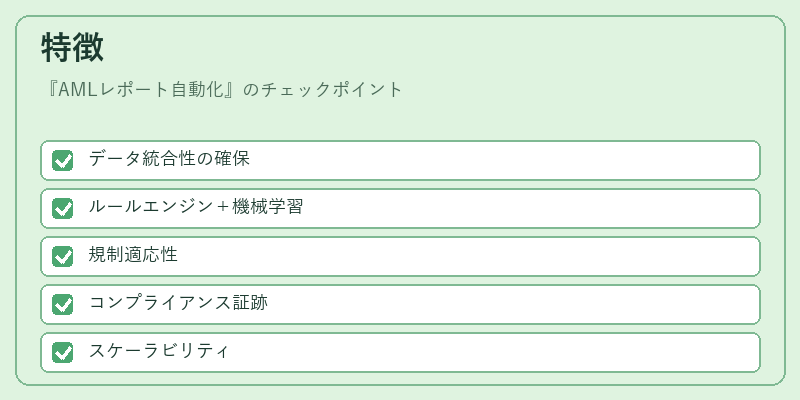

- データ統合性の確保

API銀行やオープンバンキングにより、取引データはリアルタイムで取得される。 - ルールエンジン+機械学習

既定のルールだけでなく、過去の疑わしい取引パターンを学習し、検知精度を向上。 - 規制適応性

規制変更時にテンプレートやルールを更新し、即座に対応。 - コンプライアンス証跡

すべての処理がタイムスタンプ付きで記録され、監査時に即時参照可能。 - スケーラビリティ

BaaSや組込型金融サービスへも容易に組み込め、複数のチャネル(eウォレット、QR決済、モバイル決済)で発生する取引を統合監視。

これらの特徴により、従来の手作業ベースのレポート作成に比べ、処理時間を数時間から数分に短縮し、人的ミスを大幅に削減できる。

現在の位置づけ

近年、AMLレポート自動化は「レギュレーションテック(RegTech)」の中核を成す技術として注目されている。

- 規制強化の背景

金融犯罪の高度化に伴い、各国の規制当局は疑わしい取引報告の提出頻度や精度を厳格化。自動化により、提出遅延や不備のリスクを低減できる。

- デジタル決済の拡大

eウォレット、モバイル決済、QRコード決済の普及により、取引量が急増。これらのチャネルで発生する取引を統合的に監視するため、AMLレポート自動化は不可欠となっている。

- オープンバンキング・PSD2の影響

APIを通じたデータ共有が標準化され、外部サービスプロバイダーが取引情報をリアルタイムで取得できるようになった。これにより、レポート作成のデータ取得コストが低減し、導入障壁が下がった。

- 規制対応の柔軟性

規制変更が頻繁に行われる中、ルールエンジンの更新やテンプレートの差し替えが迅速に行える点が評価されている。

- 市場動向

金融機関だけでなく、フィンテック企業や決済サービスプロバイダーも、BaaSや組込型金融サービスの一環としてAMLレポート自動化を導入。クラウドベースのRegTechプラットフォームが増加し、導入コストの低減とスケーラビリティが実現している。

総じて、AMLレポート自動化は、規制遵守の確実性と業務効率化を両立させるための必須インフラとして、金融業界全体での採用が進んでいる。

続きを読むには確認が必要です