AMLリスク指標とは、金融取引におけるマネーロンダリング(AML)リスクを定量化・定性化するための測定値である。

概要

AMLリスク指標は、顧客や取引のリスクレベルを可視化し、規制当局への報告や内部統制の強化に活用される。金融機関が顧客を識別し、取引を監視するKYCプロセスと連携し、API銀行やオープンバンキング環境におけるリアルタイム取引データを解析することで算出される。PSD2の下で第三者サービスプロバイダーが顧客データを扱う際にも、リスク指標はサービス設計の基礎となる。AMLリスク指標は、個別取引だけでなく、顧客セグメント全体のリスクプロファイルを把握するために用いられ、組込型金融やBaaSプラットフォームでのリスク管理フレームワークに組み込まれる。

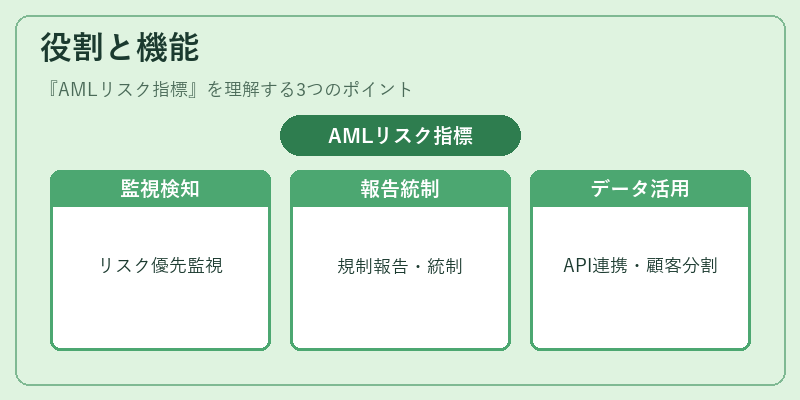

役割と機能

AMLリスク指標は、金融機関が以下の場面で機能する。

- リスクベースの監視:高リスク顧客や取引を優先的に監視し、疑わしい活動を迅速に検出。

- 規制報告:金融庁や各国規制機関に提出するAML報告書の基礎データとして使用。

- 内部統制:リスク指標を基に、内部監査やコンプライアンス部門がリスク管理策を設計。

- API連携:API銀行やオープンバンキングで取得した取引情報をリアルタイムで評価し、リスクスコアを更新。

- 顧客セグメンテーション:顧客の行動パターンや取引履歴をもとに、リスクレベル別にサービスを差別化。

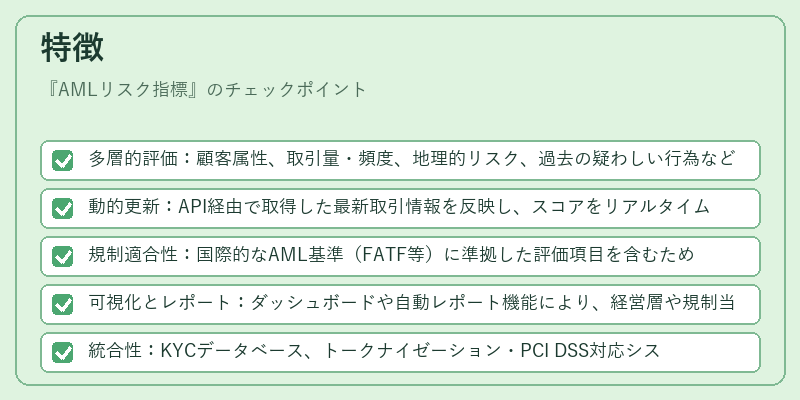

特徴

- 多層的評価:顧客属性、取引量・頻度、地理的リスク、過去の疑わしい行為など複数の指標を組み合わせて算出。

- 動的更新:API経由で取得した最新取引情報を反映し、スコアをリアルタイムで再計算。

- 規制適合性:国際的なAML基準(FATF等)に準拠した評価項目を含むため、国境を越えた取引でも一貫したリスク管理が可能。

- 可視化とレポート:ダッシュボードや自動レポート機能により、経営層や規制当局への説明責任を果たす。

- 統合性:KYCデータベース、トークナイゼーション・PCI DSS対応システムと連携し、情報の一元管理を実現。

現在の位置づけ

近年のデジタル決済やeウォレットの拡大に伴い、AMLリスク指標は単なる監査ツールから、ビジネス戦略の一部へと進化している。モバイル決済やQRコード決済での匿名性が高まる中、指標は取引の透明性確保に不可欠である。PSD2の実施により、第三者サービスプロバイダーもリスク指標を活用し、顧客データの安全性を担保。BaaSや組込型金融サービスでは、リスク指標をAPIで提供し、開発者が自社アプリに組み込むケースが増加。規制当局は、指標に基づくリスクベースの監視を推奨し、金融機関に対して継続的な評価を求めている。結果として、AMLリスク指標は金融機関のコンプライアンス体制を強化し、デジタル金融エコシステム全体の信頼性向上に寄与している。

続きを読むには確認が必要です