暦年贈与の届出書とは、個人が年間に行う贈与の対象となる財産を税務署に報告するために提出する書類である。

目次

概要

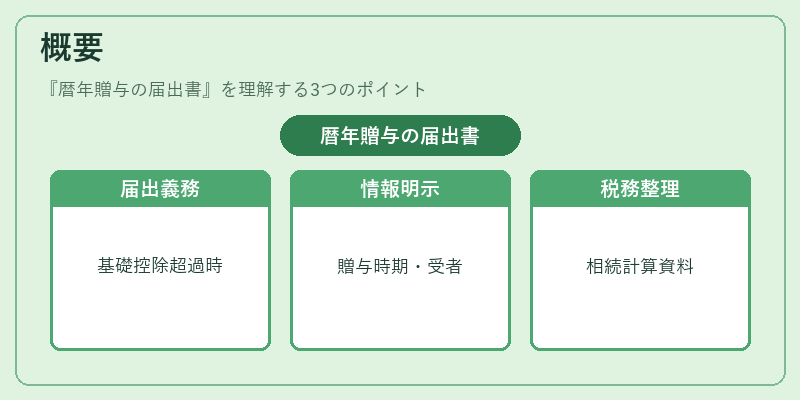

贈与税法に基づき、年間贈与額が基礎控除額を超える場合に提出が義務付けられる。

贈与の発生時期や受贈者の情報を明確にすることで、税務当局が課税対象を把握しやすくなる。

この届出書は、贈与者と受贈者双方の税務上の責任を整理し、相続税計算の前提資料としても機能する。

役割と機能

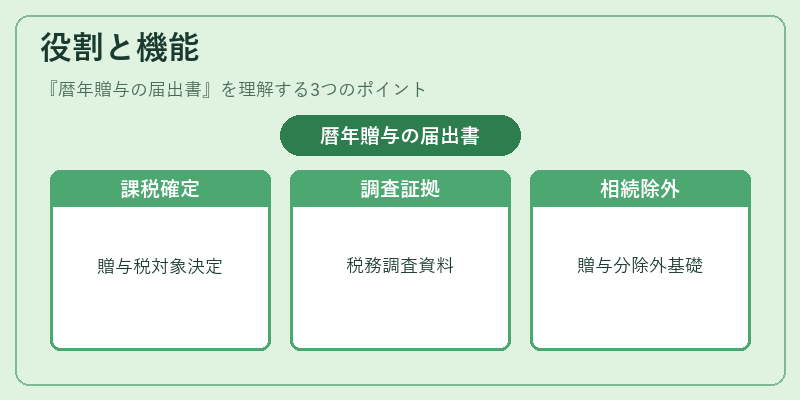

- 贈与税の課税対象を確定するための公式記録となる。

- 税務調査や監査の際に、贈与の実態を示す根拠資料として使用される。

- 受贈者の相続税計算において、贈与分を相続財産から除外するための基礎データを提供する。

- 贈与者が税務上の義務を履行していることを証明し、税務署とのトラブル回避に寄与する。

特徴

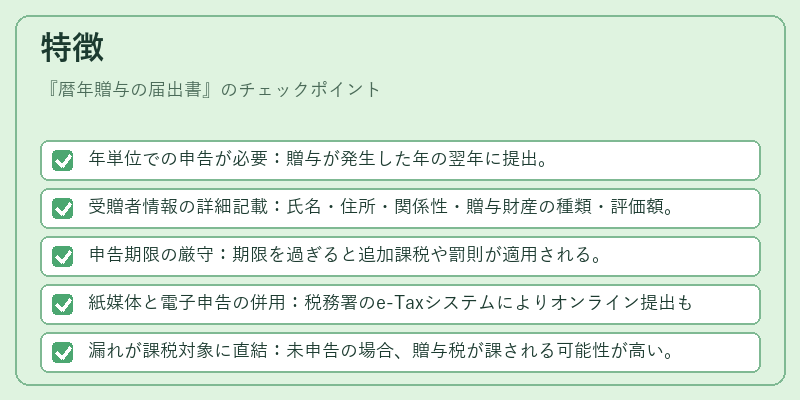

- 年単位での申告が必要:贈与が発生した年の翌年に提出。

- 受贈者情報の詳細記載:氏名・住所・関係性・贈与財産の種類・評価額。

- 申告期限の厳守:期限を過ぎると追加課税や罰則が適用される。

- 紙媒体と電子申告の併用:税務署のe‑Taxシステムによりオンライン提出も可能。

- 漏れが課税対象に直結:未申告の場合、贈与税が課される可能性が高い。

現在の位置づけ

近年は電子申告の推進により、紙媒体からオンラインへ移行が進む。

相続税対策として、年間贈与を分散させるケースが増加し、届出書の重要性が高まっている。

税務署は申告内容の正確性を重視し、規制は厳格化傾向にある。

また、贈与税の控除枠を活用した資産移転計画が、個人の資産管理において不可欠な要素となっている。

×

続きを読むには確認が必要です