資産配分モデルとは、投資対象をリスク・リターンの観点から体系的に分散し、個人や法人の資産形成・運用における最適な構成比率を定める枠組みである。

概要

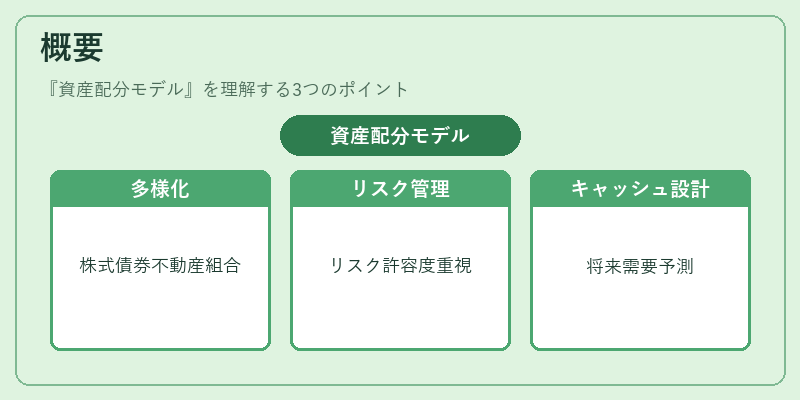

資産配分モデルは、退職金や確定拠出年金、遺産分割、事業承継税制など、資産を長期的に保全・増殖させる必要がある場面で発展した。従来は個別銘柄や不動産に偏りがちだったが、リスク管理の重要性が認識されるにつれ、株式・債券・不動産・現金など複数の資産クラスを組み合わせる手法が体系化された。退職時の資金需要は不確実であるため、資産配分モデルは「将来のキャッシュフローとリスク許容度」を前提に設計される。

役割と機能

資産配分モデルは、以下のような場面で具体的に機能する。

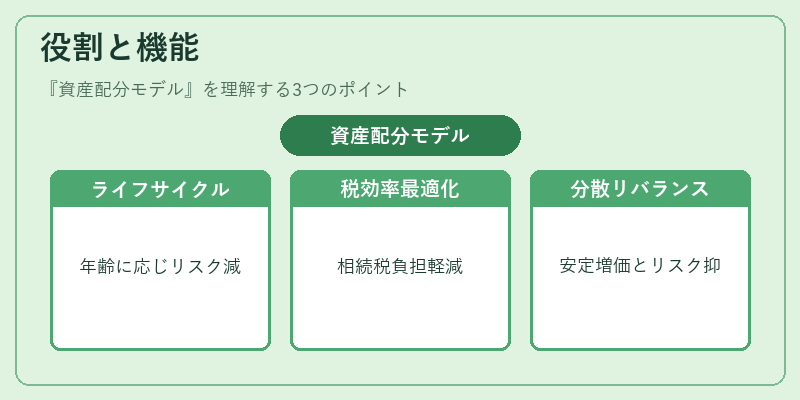

- 退職金・確定拠出年金:年齢や退職時期に応じてリスクを段階的に減少させる「ライフサイクル型」モデルを適用し、資産の安全性を確保。

- 遺産分割・遺言信託:相続税の負担を最小化するため、税効率の高い資産クラスを組み合わせ、遺産の価値を維持。

- 事業承継税制:事業資産を株式や不動産として分散し、承継時の税負担を軽減するモデルを構築。

- 教育資金贈与・住宅取得資金贈与:贈与税の非課税枠を活用しつつ、将来の資金需要に備えるためのリスク調整を行う。

これらの場面でモデルは、投資対象の選定、比率の設定、定期的なリバランスを通じて、資産の安定的な増価とリスクの抑制を実現する。

特徴

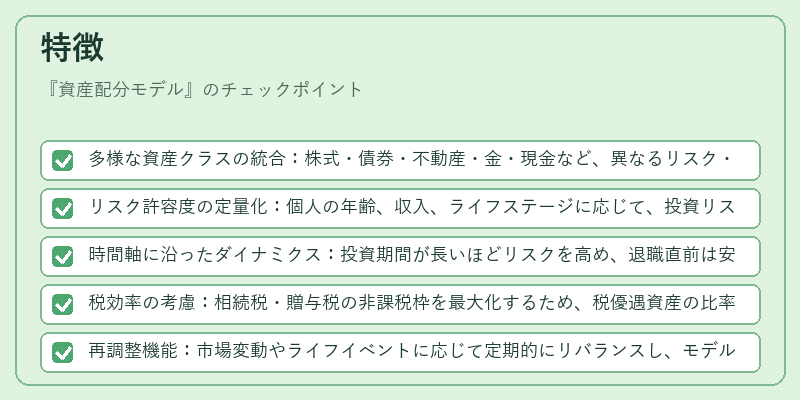

- 多様な資産クラスの統合:株式・債券・不動産・金・現金など、異なるリスク・リターンプロファイルを組み合わせる。

- リスク許容度の定量化:個人の年齢、収入、ライフステージに応じて、投資リスクを数値化し、最適比率を算出。

- 時間軸に沿ったダイナミクス:投資期間が長いほどリスクを高め、退職直前は安全資産へシフトする「ダイナミック・アロケーション」。

- 税効率の考慮:相続税・贈与税の非課税枠を最大化するため、税優遇資産の比率を調整。

- 再調整機能:市場変動やライフイベントに応じて定期的にリバランスし、モデルの偏りを修正。

これらの特徴により、資産配分モデルは単なる投資戦略ではなく、ライフプラン全体を支える財務設計ツールとして位置づけられる。

現在の位置づけ

近年の金融環境では、低金利・長期化した市場が続く中、資産配分モデルはより重要性を増している。

- デジタルプラットフォームの普及:ロボアドバイザーやファイナンシャルプランナーのオンラインサービスが、個別のリスクプロファイルに合わせたモデルを即時提供。

- ESG投資の統合:環境・社会・ガバナンス要素を評価指標に組み込み、持続可能な資産構成を実現。

- 規制強化:金融庁や税務当局が投資家保護を目的に、資産配分モデルの透明性や説明責任を求める指針を策定。

- 相続税改革:非課税枠の見直しや評価方法の変更により、遺産分割時の資産配分戦略が再検討される。

これらの動向は、資産配分モデルが単なる投資手法から、退職・相続・事業承継における総合的な財務設計の中心へと進化していることを示す。

続きを読むには確認が必要です