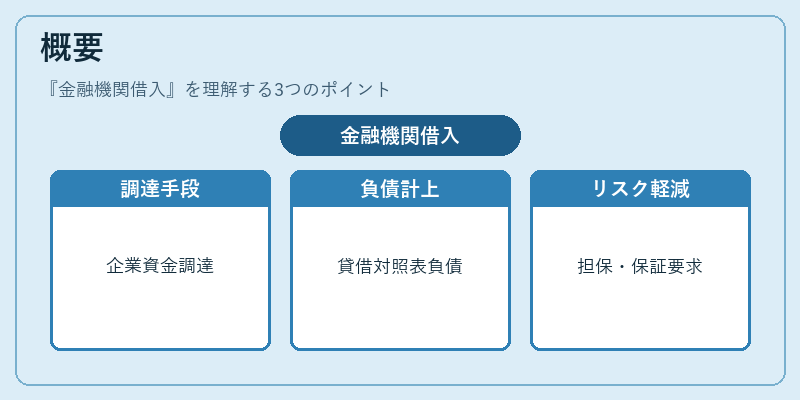

金融機関借入とは、企業が銀行等の金融機関から資金を借り入れることを指す。

目次

概要

金融機関借入は、資金調達の代表的手段であり、貸借対照表上は負債として計上される。

企業は運転資本の拡充、設備投資、M&A資金など多様な目的で利用する。

金融機関は信用リスクを評価し、担保や保証人を要求することでリスクを軽減する。

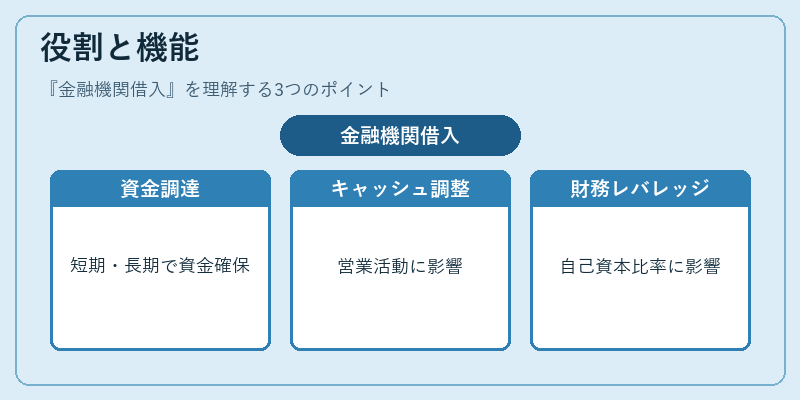

役割と機能

- 資金調達手段:短期借入は流動比率を改善し、長期借入は設備投資の資金を確保する。

- キャッシュフロー調整:キャッシュフロー計算書の「営業活動によるキャッシュフロー」に影響し、運転資本管理の指標となる。

- 財務レバレッジ:自己資本比率やROICに影響を与え、WACCの構成要素として重要。

- 会計処理:IFRSや連結会計においては、借入金の公正価値や利息費用が損益計算書に計上される。

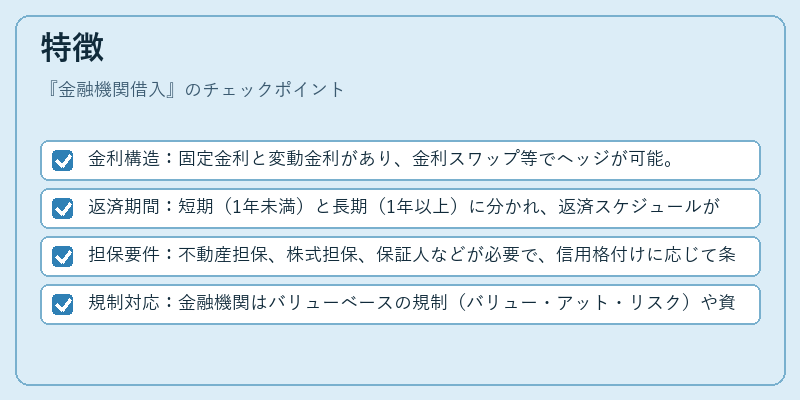

特徴

- 金利構造:固定金利と変動金利があり、金利スワップ等でヘッジが可能。

- 返済期間:短期(1年未満)と長期(1年以上)に分かれ、返済スケジュールが財務計画に直結。

- 担保要件:不動産担保、株式担保、保証人などが必要で、信用格付けに応じて条件が変動。

- 規制対応:金融機関はバリューベースの規制(バリュー・アット・リスク)や資本充足率を満たす必要がある。

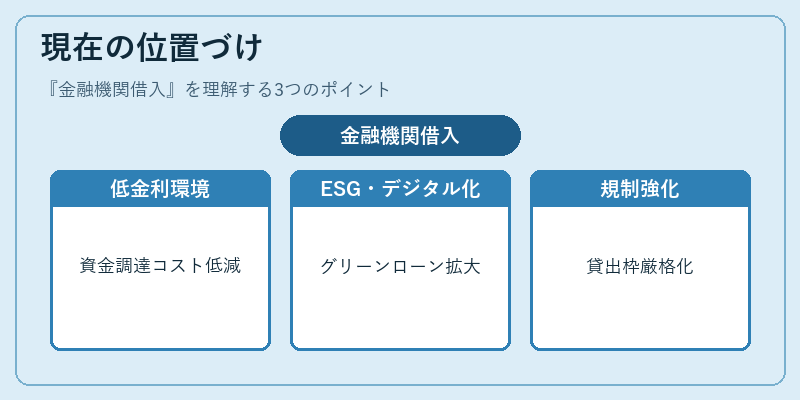

現在の位置づけ

金融機関借入は、低金利環境下で企業の資金調達コストを抑える主要手段として依然重要である。

近年はESG要件を満たす「グリーンローン」やデジタル化されたオンライン借入サービスが拡大している。

規制面では、国際的なバリューベースの資本規制(Basel III)により、金融機関の貸出枠が厳格化され、借入条件が厳しくなっている。

企業は借入金の構造を最適化し、WACCを低減させることで資本コストを削減し、株主価値の最大化を図っている。

×

続きを読むには確認が必要です