可処分所得調整後の偏差係数とは、可処分所得の平均値に対する標準偏差を比率化した指標であり、所得の変動性を相対的に測る統計量である。

目次

概要

可処分所得調整後の偏差係数は、税金・社会保険料等を差し引いた後の実質所得を基に算出される。個人や世帯の収入の安定性を定量化するために開発された指標で、家計管理やリスク評価において「所得の揺らぎ」を数値化する手段として位置付けられる。

役割と機能

- リスク評価:所得の変動幅を把握し、緊急資金の必要額を推定する。

- ローン審査:貸付機関が借り手の返済余力を評価する際に、安定性指標として参照される。

- 家計計画:予算策定時に、可変費の調整や貯蓄目標設定の根拠となる。

- 比較分析:同業種・同所得層間での所得安定性を比較し、投資判断や保険選択に活用される。

特徴

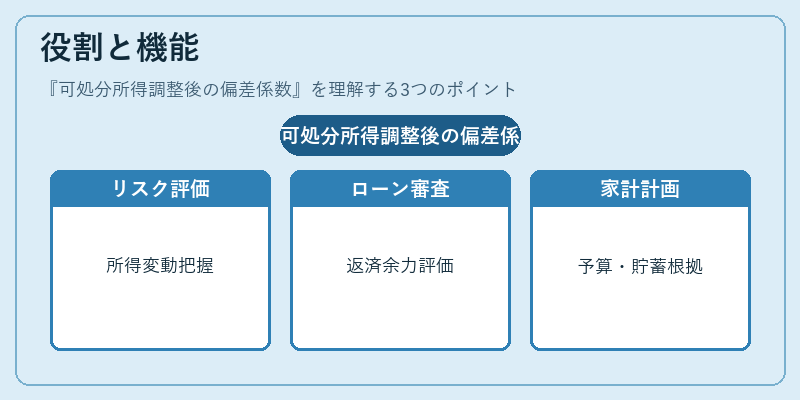

- 相対指標:標準偏差を平均値で割ることで単位を無くし、異なる所得レベル間で比較可能。

- 調整済み:税金・控除後の可処分所得を基に計算されるため、実質的な生活資金に即した評価が可能。

- 範囲:0〜1(または0〜100%)で表され、値が高いほど所得の揺らぎが大きい。

- データ要件:過去数年分の可処分所得データが必要で、短期的な一時所得は除外されることが多い。

現在の位置づけ

近年の家計簿アプリや自動積立サービスでは、ユーザーの所得変動を可視化する機能の一環として可処分所得調整後の偏差係数が組み込まれている。金融機関は、個人信用評価モデルにおいてこの指標を加味し、ローン審査のリスクパラメータとして活用する動きが強まっている。さらに、政府や監督機関が所得不安定性を金融リスク指標に含める議論が進む中、可処分所得調整後の偏差係数は、個人ファイナンスにおける重要なリスク測定ツールとしての位置づけを確立しつつある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事