監査役会監査委員報酬報告とは、監査役会に所属する監査委員の報酬に関する情報を開示する報告書である。

概要

監査役会監査委員報酬報告は、企業のコーポレートガバナンスにおける透明性を高めるために設けられた開示項目である。監査委員は、取締役会の監査機能を補完し、企業活動の健全性を確保する役割を担う。報酬報告は、監査委員の報酬構造(固定報酬・成果報酬・株式報酬など)や報酬額、報酬決定プロセスを明示し、株主や投資家に対して監査委員のインセンティブが企業価値にどのように連動しているかを示す。企業統治の枠組みとしては、社外取締役や指名委員会と並行して、監査役会の機能を補完する重要な開示項目となっている。

役割と機能

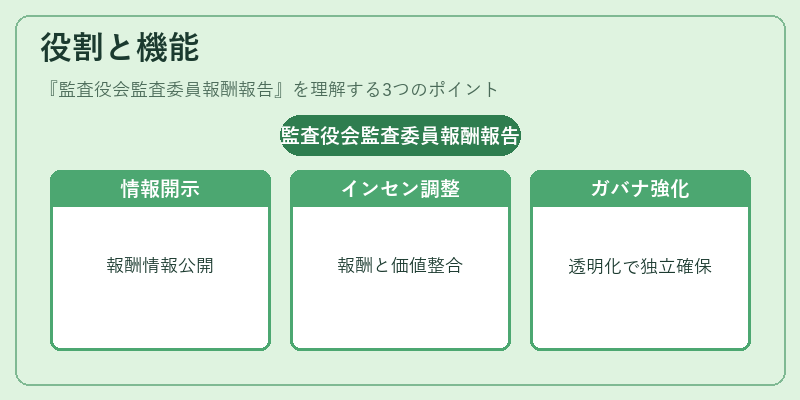

監査役会監査委員報酬報告は、以下のような機能を果たす。

1. 情報開示:監査委員の報酬情報を一元的に提示し、株主が監査機能の質を評価できるようにする。

2. インセンティブ調整:報酬構造を明示することで、監査委員の行動が企業価値創造と整合するように誘導する。

3. ガバナンス強化:報酬決定プロセスの透明化が、監査委員の独立性と客観性を担保し、内部統制の信頼性を高める。

4. 規制遵守:企業が内部統制・コンプライアンスに関する法規制(例:SOX法等)を遵守していることを示す手段として機能する。

特徴

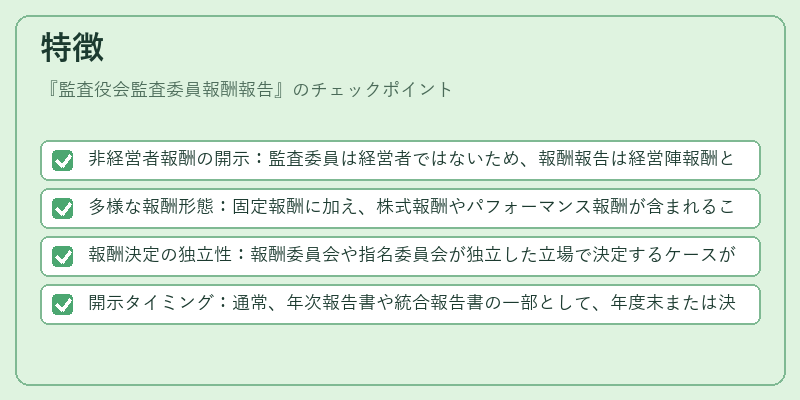

- 非経営者報酬の開示:監査委員は経営者ではないため、報酬報告は経営陣報酬とは別枠で扱われる。

- 多様な報酬形態:固定報酬に加え、株式報酬やパフォーマンス報酬が含まれることが多い。

- 報酬決定の独立性:報酬委員会や指名委員会が独立した立場で決定するケースが一般的であり、監査委員の独立性を示す。

- 開示タイミング:通常、年次報告書や統合報告書の一部として、年度末または決算期に開示される。

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)への関心が高まる中、監査役会監査委員報酬報告は投資家の意思決定に不可欠な情報源となっている。企業は、報酬報告を通じて監査委員の専門性とインセンティブの適正性をアピールし、投資家からの評価を向上させる。さらに、規制当局や証券取引所は、監査委員報酬の透明性を重視し、開示基準の強化や監査委員報酬に関する指針を発表している。結果として、監査役会監査委員報酬報告は、企業のガバナンス構造を外部に示す重要な手段として、今後もその重要性を増すと予想される。

続きを読むには確認が必要です