Basel III Additional Tier 1とは、国際金融監督機関BISによって策定された資本規制枠組み「Basel III」の中で、Tier 1資本に加えて設けられた追加的な優先株式や転換社債等を指す。

目次

概要

1990年代末から2000年代初頭の金融危機を受け、各国中央銀行・監督当局は資本規制を強化した。Basel IIIはその一環として導入され、Tier 1資本比率を上げるとともに、追加的な高い質の資本(Additional Tier 1)を設けた。この仕組みは、銀行が損失吸収力を向上させ、金融システム全体の安定性を確保することを目的としている。

役割と機能

追加的なTier 1資本は、通常の優先株式に加えて、一定条件下で負債へ転換可能な形態(例:コンバータブル・デット)や特定の損失吸収メカニズムを持つ金融商品が含まれる。これらは、資本比率を維持しつつ、必要に応じて自己資本を増強できる柔軟性を銀行に与える。また、追加的Tier 1の発行は、規制当局からの承認を受けた上でのみ可能であり、信用リスク評価や市場信頼度の向上にも寄与する。

特徴

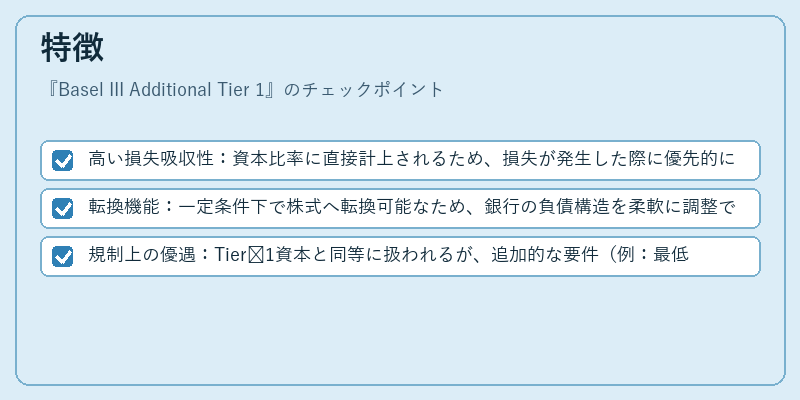

- 高い損失吸収性:資本比率に直接計上されるため、損失が発生した際に優先的に吸収できる。

- 転換機能:一定条件下で株式へ転換可能なため、銀行の負債構造を柔軟に調整できる。

- 規制上の優遇:Tier 1資本と同等に扱われるが、追加的な要件(例:最低限の配当率)が課される。

これらの特徴は、単なる優先株式や社債とは異なり、金融危機時における自己資本増強の手段として設計された点で差別化されている。

現在の位置づけ

近年では、Basel IIIの実装が進む中で、追加的Tier 1は多くの大規模銀行にとって必須の資本構成要素となっている。金融市場の変動性や低金利環境下でも、損失吸収力を維持するための重要な手段として評価されている。また、各国監督当局は追加的Tier 1に対し、発行条件や管理体制を継続的に見直しており、金融システム全体のリスク耐性向上に寄与している。

×

続きを読むには確認が必要です