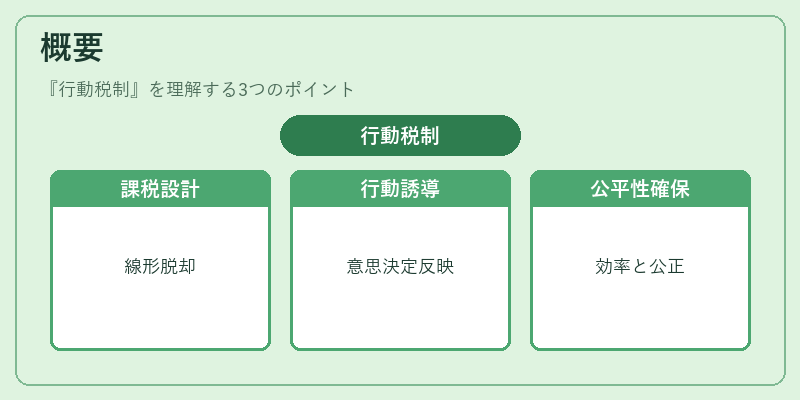

行動税制とは、納税者の心理的・認知的バイアスを考慮し、税収増加や税負担公平性の向上を図るために設計された税政策である。

概要

行動税制は、従来の「課税率=税金」という線形関係から脱却し、納税者が実際にどのように情報を処理し意思決定するかを踏まえて設計される。主な背景としては、税務行政の効率化と公平性確保への社会的要求が高まり、同時に行動経済学が示す「人間は合理的ではない」という観点が実務へ浸透したことが挙げられる。特に、国際的な税競争やデジタル経済の拡大に伴い、従来型の課税モデルだけでなく、納税者行動を誘導する手法が必要とされた。

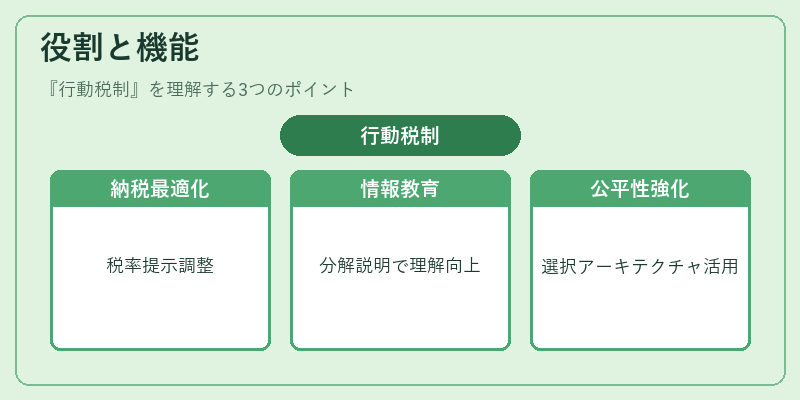

役割と機能

行動税制は、以下のような場面で機能を発揮する。

1. 納税率の最適化:アンカリングや損失回避に基づく「税率提示方法」を調整し、納税者が自ら課税額を正確に把握できるようにする。

2. 情報提供と教育:メンタルアカウンティングの観点から、個別の所得・支出項目ごとに分解した税金説明を行い、納税者の理解度を高める。

3. インセンティブ設計:ハーディング効果や処分効果を利用し、税務調査への協力意欲を高めるための報酬・罰則構造を導入する。

4. 公平性向上:選択アーキテクチャを活用して、所得階層ごとに適切な税率や控除項目を提示し、自己帰属バイアスによる不平等感を緩和する。

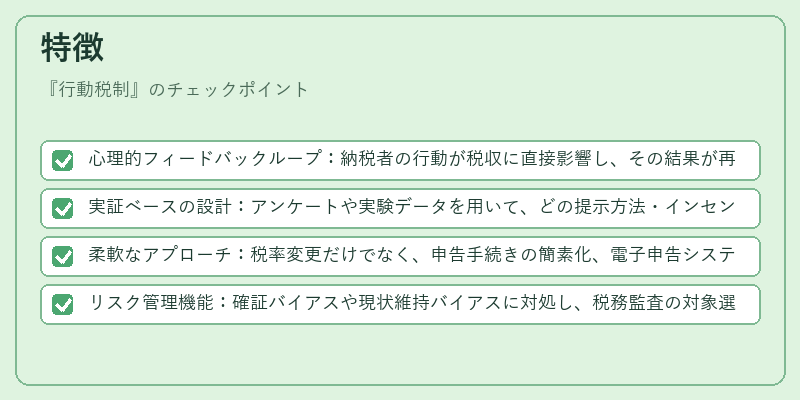

特徴

- 心理的フィードバックループ:納税者の行動が税収に直接影響し、その結果が再度政策設計へフィードバックされる。

- 実証ベースの設計:アンケートや実験データを用いて、どの提示方法・インセンティブが最も効果的かを定量化する。

- 柔軟なアプローチ:税率変更だけでなく、申告手続きの簡素化、電子申告システムの導入など、多角的に行動変容を促す。

- リスク管理機能:確証バイアスや現状維持バイアスに対処し、税務監査の対象選定精度を高める。

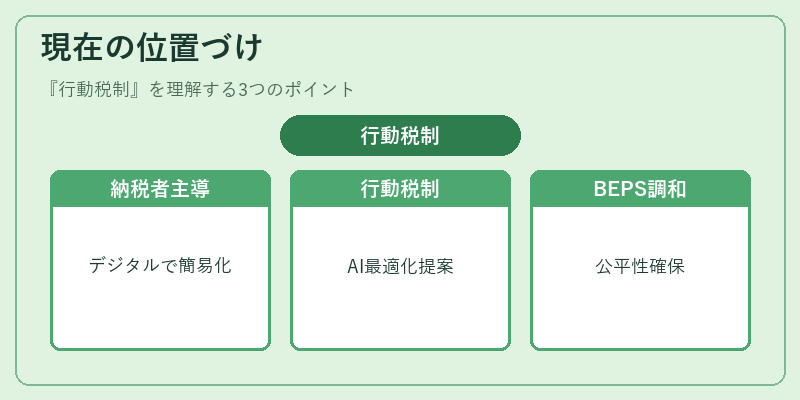

現在の位置づけ

近年、デジタル経済の拡大とともに税務行政は「納税者中心」の運営へ移行している。行動税制はその中核的手段として注目され、先進国では実験的導入が進められている。例えば、電子申告プラットフォーム上でのインタラクティブな税額提示や、スマートフォンアプリを通じた税金教育コンテンツは、納税率向上と同時に行政コスト削減を実現している。また、国際的な税情報交換協定(BEPS)との整合性を保ちつつ、国内の公平性確保を図るための政策フレームワークとしても位置づけられている。今後はAI・ビッグデータ解析と連携し、個別最適化された税提案が可能になることで、行動税制の効果拡大が期待されている。

続きを読むには確認が必要です

関連記事