保険金率とは、保険会社が受け取った保険料に対して支払うべき保険金の割合を示す指標である。

この比率は、契約者への実際の給付額と保険料収入との関係を定量化し、企業のリスク管理・価格設定に不可欠な情報となる。

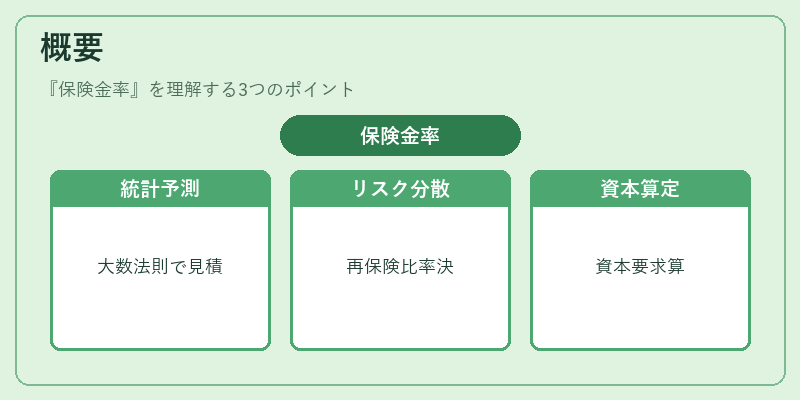

概要

保険金率は、大数の法則に基づく統計的予測から生まれた概念である。

過去の損害発生データを分析し、将来の給付額を見積もることで、保険料設定や資本要求量を算定するための基礎となった。

特に終身保険・養老保険といった長期商品では、死亡率や退職時金などの不確実性が高く、保険金率は契約期間全体での給付負担を把握するための重要指標となる。

また、再保険プールに参加する際には、各社間でのリスク分散比率を決定する上でも利用される。

役割と機能

-

価格設定

保険金率が高いほど、保険料は上昇しやすくなる。企業は過去の損害経験に基づき、適正な保険金率を算出してプレミアムを決定する。 -

資本管理

ソルベンシーマージン計算時に、保険会社は将来の保険金支払額を予測し、それを元に必要資本量を見積もる。保険金率はこの予測の核となる。 -

リスクモニタリング

保険金率が急激に変動すると、損害率(損失比率)やコンバインドレシオとの相関を分析し、問題領域を特定できる。 -

再保険契約の設計

再保険会社は、被保険者側の保険金率と照らし合わせて、カバー範囲やプレミアム条件を設定する。

特徴

- 動的性:保険期間中に発生した実際の損害額やリスク環境の変化によって頻繁に更新される。

- 総合指標:単なる支払比率ではなく、未決済金(準備金)を含めた将来給付予測も反映する場合が多い。

- 商品別差異:終身保険は死亡リスクに基づく保険金率が高く、一方で養老保険や収入保障保険では退職時金・年金支払額の影響を受ける。

- 再保険との連携:コンバインドレシオ(損害比率+経費比率)と併せて、再保険契約の適正化に活用される。

現在の位置づけ

近年の規制環境では、ソルベンシー・IIや各国の保険監督機関が求める資本要件を満たすため、保険金率は不可欠な入力データとなっている。

特に再保険プールの拡大とともに、個別企業だけでなく集合的リスク管理が重視されており、保険金率は再保険契約やソルベンシーマージン計算の中心指標として位置づけられる。

また、デジタルトランスフォーメーションによりリアルタイムで損害発生をモニタリングできるようになり、保険金率はより精緻化・迅速化が進む傾向にある。

続きを読むには確認が必要です