BIS金融統計取引レート変動率中央値報告書とは、国際決済・為替市場における取引レートの変動率を中央値で集計し公表するBISによる定期的な統計資料である。

概要

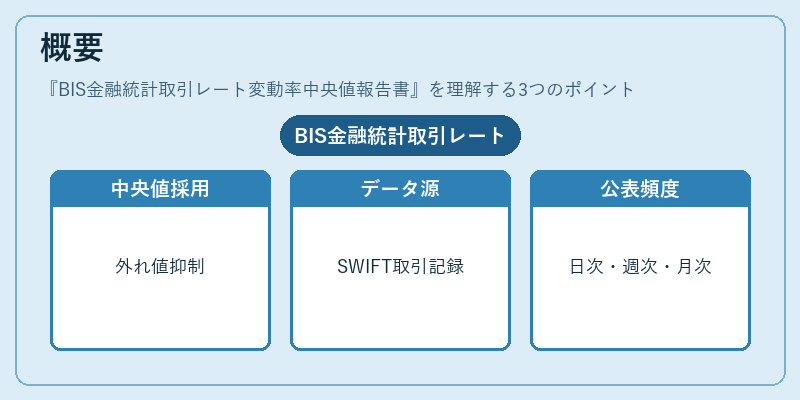

BIS金融統計取引レート変動率中央値報告書は、国際決済システムにおける為替レートのボラティリティを客観的に把握するために設立された。従来の平均値ベースの指標では極端な市場ショックや流動性危機時に過大評価される傾向があったため、中央値採用によって外れ値への影響を抑制し、より安定した基準となるよう構成された。報告書はBISの金融統計系列の一部として位置づけられ、主要通貨ペア(USD/EUR/JPY等)に関する取引レートデータを対象とし、日次・週次・月次で公表される。データソースは主にSWIFTネットワーク上の実際の取引記録であり、リアルタイム性と信頼性が高い。

役割と機能

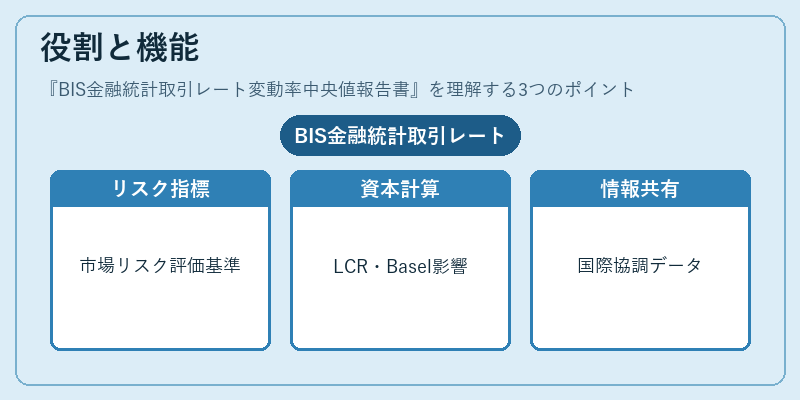

本報告書は金融機関や中央銀行、規制当局が市場リスクを評価する際の基準指標として活用される。為替レート変動率中央値は、特にストレステストやシナリオ分析において「正常時」から「異常時」への移行点を示す重要なパラメータとなり、資本要件(Basel III)や流動性カバレッジ比率(LCR)の計算にも影響を与える。また、国際金融機関間での情報共有を促進し、G20枠組み内での協調的政策策定に寄与する。さらに、研究者は市場構造の変化や規制変更がボラティリティに与える影響を検証するための基礎データとして利用している。

特徴

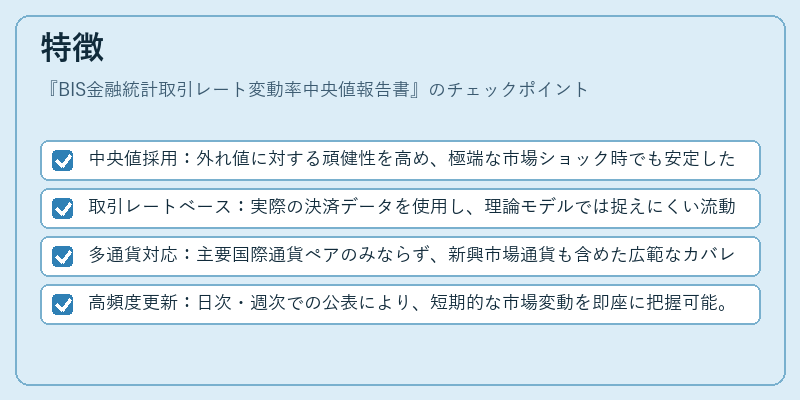

- 中央値採用:外れ値に対する頑健性を高め、極端な市場ショック時でも安定した指標を提供。

- 取引レートベース:実際の決済データを使用し、理論モデルでは捉えにくい流動性リスクを反映。

- 多通貨対応:主要国際通貨ペアのみならず、新興市場通貨も含めた広範なカバレッジ。

- 高頻度更新:日次・週次での公表により、短期的な市場変動を即座に把握可能。

これらの特徴は、従来の平均値ベースやボラティリティ指数(VIX等)と比較して、実務上の信頼性と適用範囲が拡大されている点で際立つ。特に、為替市場の流動性危機時においては中央値が安定した指標として重視される。

現在の位置づけ

近年の金融市場では、グローバルなリスク管理体制の一環としてBIS金融統計取引レート変動率中央値報告書の重要性が増している。特に、欧州債務危機やアジア通貨危機後は、市場不安定化要因を早期に検知するための指標として実務的な価値が高まった。また、Basel III・IV規制強化に伴い、為替リスク評価基準として本報告書のデータ利用が推奨されるケースが増加。さらに、BISはIMFや世界銀行との情報連携を進めており、国際的な金融政策協調の一翼を担う存在となっている。今後も市場構造の変化に応じたデータ更新頻度・カバレッジ拡大が期待される中で、本報告書はグローバル金融リスク管理の不可欠なツールとして位置づけられる。

続きを読むには確認が必要です