カードローン返済遅延率ロジスティック回帰とは、個人が利用するカードローンにおける返済遅延(デフォルト)発生確率を統計的に推定するためのロジスティック回帰モデルである。

この手法は、借入者の属性や過去の信用履歴、経済状況など複数の説明変数を入力し、返済遅延が起きる確率を0〜1の範囲で予測する。

目次

概要

カードローンは即時に資金を調達できる一方、リボ払い等の高金利商品が多く、借入者の返済負担が増大しやすい。

金融機関は貸出先の信用力を数値化してリスク管理を行う必要があるため、遅延率予測モデルが重要視されるようになった。

ロジスティック回帰は確率的アウトカム(遅延=1/非遅延=0)に対し線形結合を用いる点で、他の回帰手法と比べ解釈性が高い。

役割と機能

- リスク評価:個別借入者のデフォルト確率を算出し、貸付審査に反映する。

- 金利設定:予測確率に応じてリスクプレミアムを調整し、適切な金利を設定する。

- ポートフォリオ管理:全体の遅延率を統計的に監視し、規制要件や内部資本計算に活用する。

- マーケティング戦略:高リスク層へのプロモーションを抑え、低リスク層へ優遇条件を提供することで収益最適化を図る。

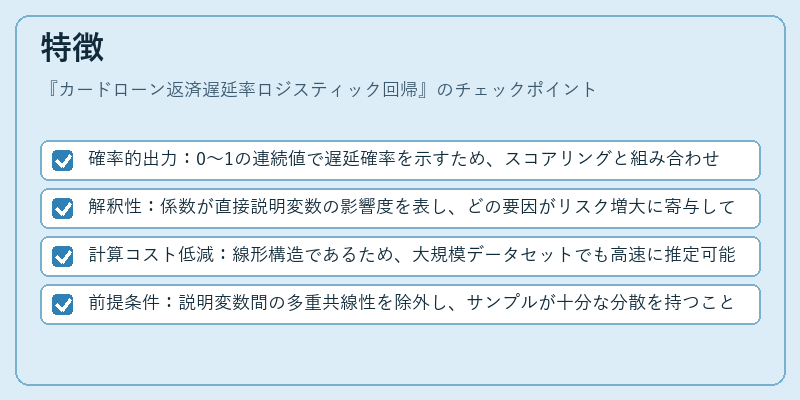

特徴

- 確率的出力:0〜1の連続値で遅延確率を示すため、スコアリングと組み合わせて実務に直結できる。

- 解釈性:係数が直接説明変数の影響度を表し、どの要因がリスク増大に寄与しているか明らかになる。

- 計算コスト低減:線形構造であるため、大規模データセットでも高速に推定可能。

- 前提条件:説明変数間の多重共線性を除外し、サンプルが十分な分散を持つことが必要。

現在の位置づけ

近年は個人消費者金融市場の競争激化と規制強化に伴い、カードローンのリスク管理が一層重要になっている。

ロジスティック回帰モデルは、内部監査や外部監督機関への報告資料としても活用されるほか、AIベースの信用スコアリングと併用してハイブリッドモデル化する動きが見られる。

金融庁等の規制では「説明責任」や「公平性」を求めるため、モデル解釈性を重視したロジスティック回帰が引き続き基盤手法として位置付けられている。

×

続きを読むには確認が必要です