キャリートレード金利差の時系列解析とは、為替市場における高金利通貨と低金利通貨間の金利差を時間軸で統計的・経済学的手法により検証し、その変動要因や投資戦略への影響を定量化する分析手法である。

目次

概要

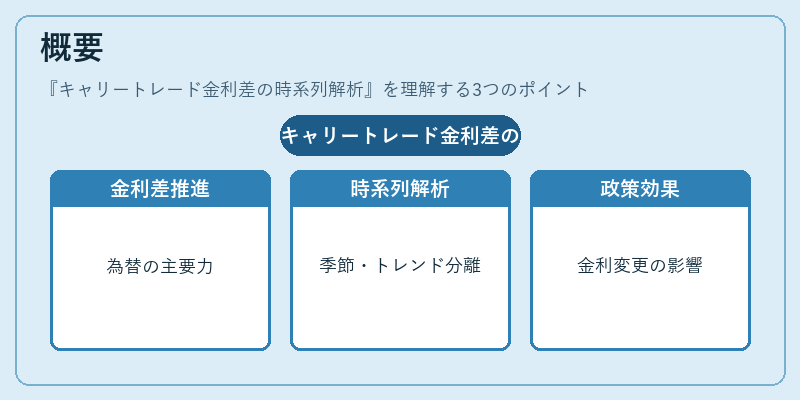

キャリートレードは、金利差が為替レートの主要な推進力とみなされるため、金利差自体の時間的挙動を把握する必要が生じた。時系列解析は、金利差の季節性・トレンド・周期性を分離し、政策変更や市場センチメントの影響を定量化できる点で重要視されている。

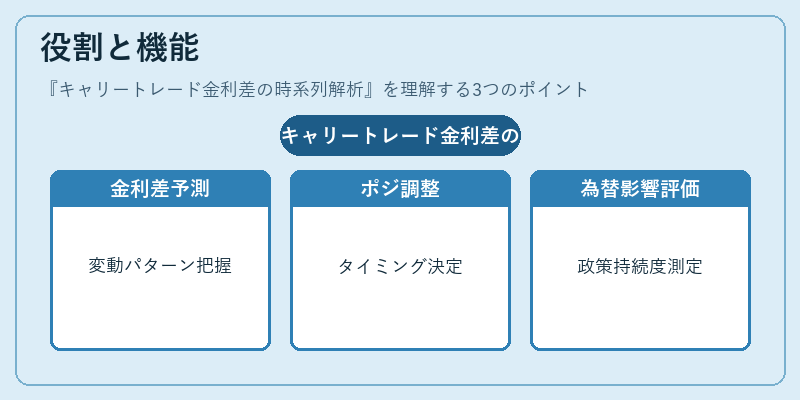

役割と機能

為替リスク管理では、金利差が将来のスワップポイントに直結するため、時系列モデルはヘッジ評価に不可欠である。投資家は、金利差の変動パターンを予測し、キャリートレードポジションの調整タイミングを決定する。また、中央銀行は市場金利政策が為替への影響をどの程度持続するかを評価する際に利用される。

特徴

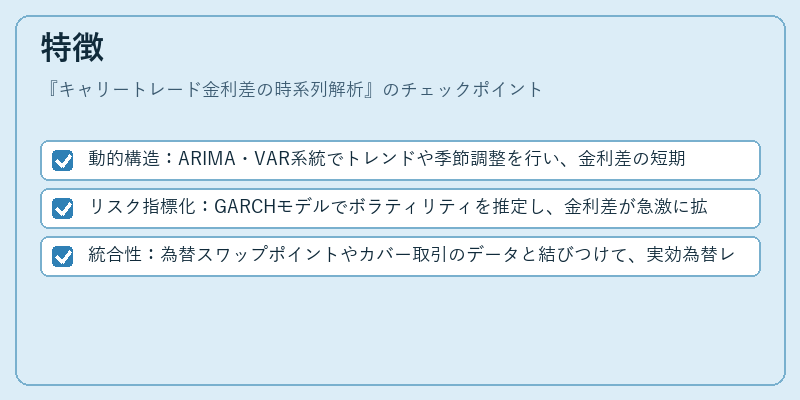

- 動的構造:ARIMA・VAR系統でトレンドや季節調整を行い、金利差の短期変動と長期傾向を同時に捉える。

- リスク指標化:GARCHモデルでボラティリティを推定し、金利差が急激に拡大・縮小する際のリスクフレームワークを提供。

- 統合性:為替スワップポイントやカバー取引のデータと結びつけて、実効為替レートへの影響を総合的に評価できる点が他手法との差別化となる。

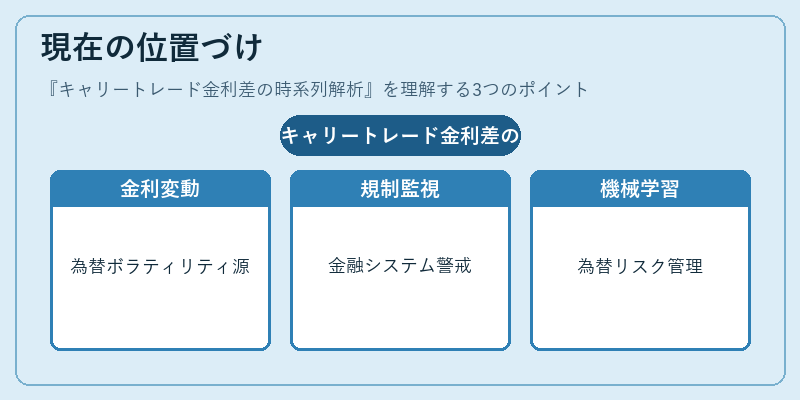

現在の位置づけ

近年、低金利環境から中立・高金利へ移行する国々が増加し、金利差の変動が為替市場で大きなボラティリティ源泉となっている。規制当局はキャリートレードによる金融システムへの影響を警戒し、データ透明性とモニタリング手法の整備を進めている。また、機械学習を取り入れた時系列解析が実務に浸透しつつあり、金利差分析は為替リスク管理・投資戦略設計の中枢的役割を担っている。

×

続きを読むには確認が必要です