キャッシュフロー計算会計基準とは、企業の現金及び現金等価物の増減を把握するために定められた報告枠組みである。

目次

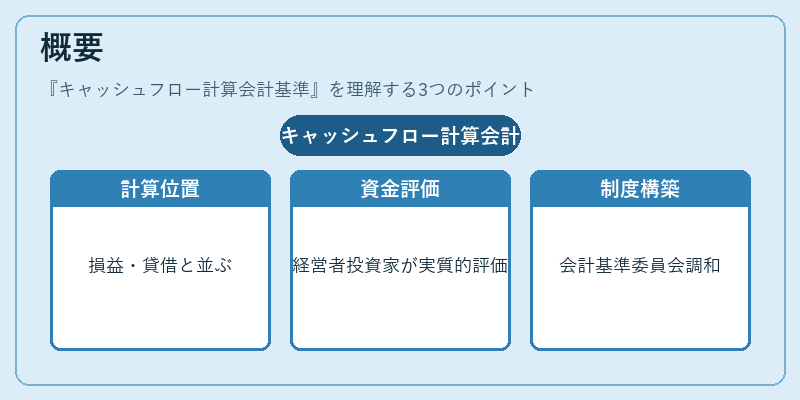

概要

キャッシュフロー計算は、損益計算書や貸借対照表と並ぶ財務諸表の一部として位置づけられる。企業が営業・投資・財務活動を通じて現金をどのように動かしたかを示すことで、経営者や投資家は実質的な資金繰りを評価できる。日本では、会計基準委員会と税務署が調和を図る形で策定され、企業報告義務の一環として導入された。

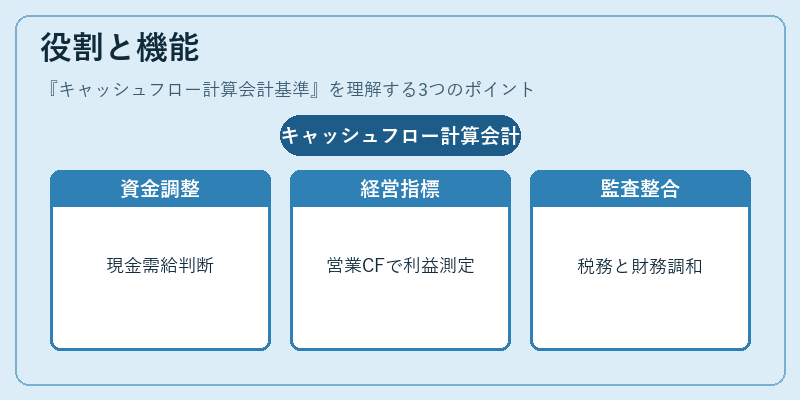

役割と機能

キャッシュフロー計算は、次のような場面で活用される。

- 資金繰り管理:短期的・長期的に現金が足りているかを判断し、借入や投資決定に反映する。

- 経営評価:営業キャッシュフローは実質的な利益の指標とされ、投資家への情報提供に重要である。

- 税務・監査:税額計算との整合性を確保し、財務諸表の信頼性を担保する。

特徴

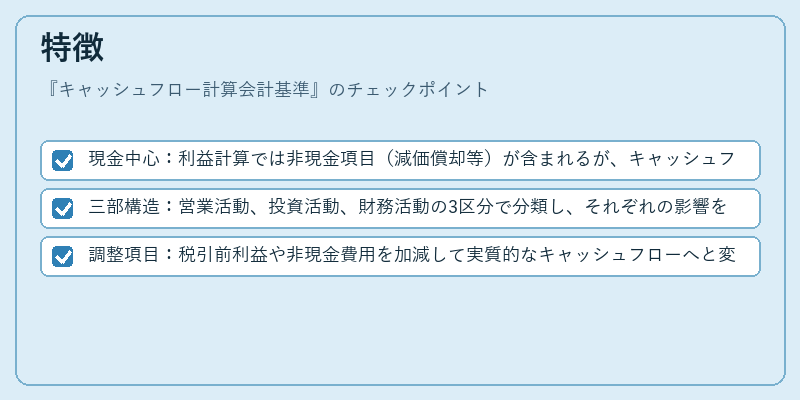

- 現金中心:利益計算では非現金項目(減価償却等)が含まれるが、キャッシュフローは実際に手元に入った・出た現金のみを扱う。

- 三部構造:営業活動、投資活動、財務活動の3区分で分類し、それぞれの影響を明示する。

- 調整項目:税引前利益や非現金費用を加減して実質的なキャッシュフローへと変換する仕組みがある。

現在の位置づけ

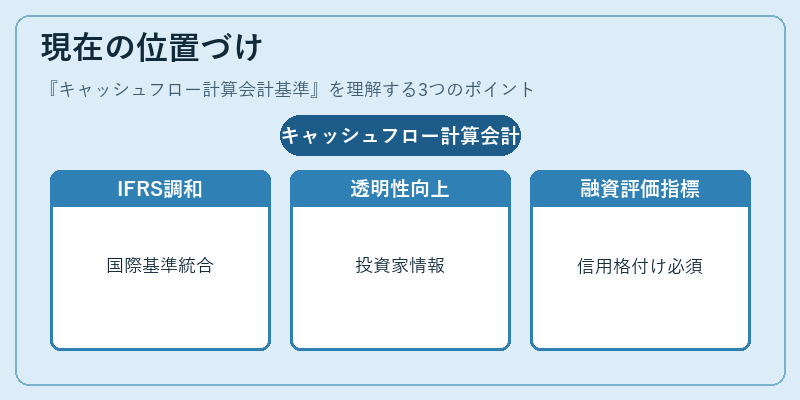

近年、国際財務報告基準(IFRS)との調和が進められつつ、日本独自の規定も維持されている。企業は投資家への透明性を高めるためにキャッシュフロー計算書を詳細化し、デジタル開示ツールでリアルタイム情報を提供する動きが顕著だ。さらに、金融機関の融資審査や信用格付けでも重要な指標として位置づけられ、経営判断に不可欠な資料となっている。

×

続きを読むには確認が必要です