キャッシュフロー計算外部監査とは、企業のキャッシュフロー計算書に対する第三者機関による検証プロセスである。

目次

概要

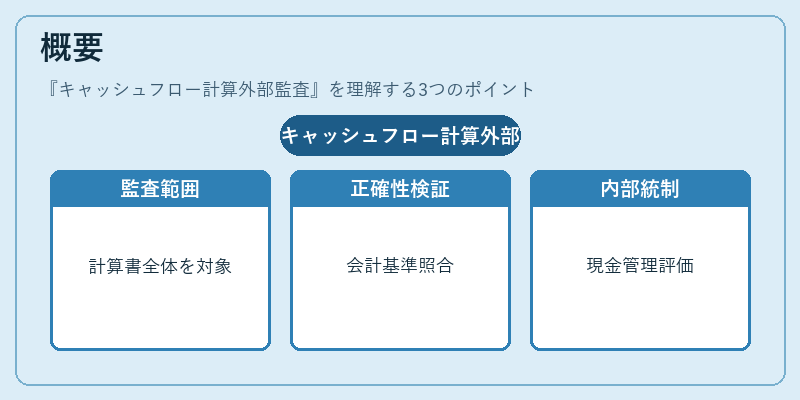

キャッシュフロー計算書は、営業・投資・財務活動を通じて現金がどのように動いたかを示す重要な報告書である。外部監査は、会計基準(IFRSや各国の一般的に認められた会計原則)に照らし合わせて、記載内容の正確性・適切性を検証することで、投資家や債権者等ステークホルダーへの情報提供信頼性を担保する。監査対象は、企業が作成したキャッシュフロー計算書全体と、その基礎となる貸借対照表・損益計算書の連結・個別調整データである。外部監査は、内部統制の評価を伴うことも多く、企業が実際に現金の流れを正確に把握し、管理しているかどうかを間接的に測る手段ともなる。

役割と機能

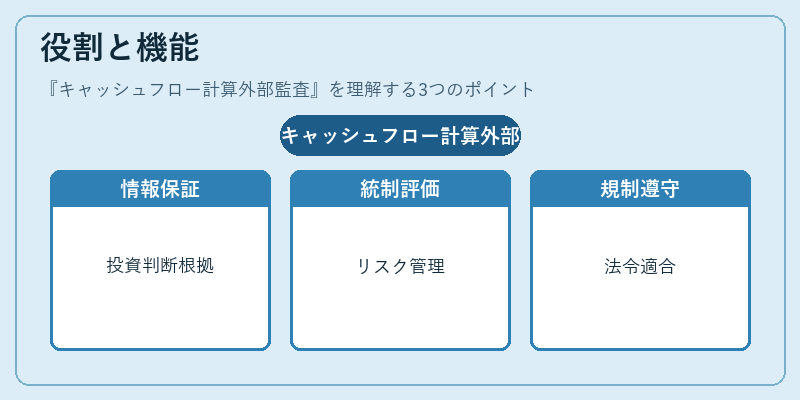

- 情報信頼性の保証 – 投資判断や信用評価の根拠となるキャッシュフロー計算書が、会計基準に適合し誤謬なく作成されているかを検証する。

- 内部統制の評価 – 現金管理プロセスや関連取引の記録方法が、企業内部統制と整合しているかをチェックし、リスクマネジメントに貢献する。

- 規制遵守の確認 – 上場会社等は法令・証券取引所規則で外部監査の実施を義務付けられており、その適合性を保証する。

- 企業価値評価への寄与 – 正確なキャッシュフロー情報は、WACCやROICといった投資意思決定指標に不可欠であり、監査結果が企業価値算定の基礎となる。

特徴

- 会計基準依存性:IFRS等の国際的な報告規則を適用するため、監査手続きは基準ごとに細分化される。

- 三種活動区分の検証:営業・投資・財務という3つのキャッシュフロー区分が、実際の取引と一致しているかを確認。

- 調整項目の追跡性:損益計算書や貸借対照表からの調整(減価償却、棚卸資産回転率など)を追跡し、キャッシュフローへの影響を検証。

- 内部統制と連動:企業が実施する内部監査活動との情報共有が求められ、両者の整合性チェックが行われる。

現在の位置づけ

近年、企業価値評価やESG(環境・社会・ガバナンス)への関心が高まる中で、キャッシュフロー計算書は投資家にとって重要な指標となっている。外部監査は、これらの情報を信頼できる形で提供するための不可欠プロセスとして位置づけられる。規制面では、多国籍企業や上場企業がIFRS適用時に統一的な監査基準(ISA)を遵守することが求められ、監査手続きは国際的標準化が進む。さらに、デジタル化の波により、監査証跡やデータ分析ツールの活用が拡大し、監査品質向上とコスト効率化が図られている。キャッシュフロー計算外部監査は、企業の財務健全性を示す重要な指標として、今後も投資判断や規制遵守において中心的役割を担うことが予測される。

×

続きを読むには確認が必要です