チャージ失敗とは、決済処理においてカードやアカウントから資金を引き落とす操作が完了できなかった状態である。

目次

概要

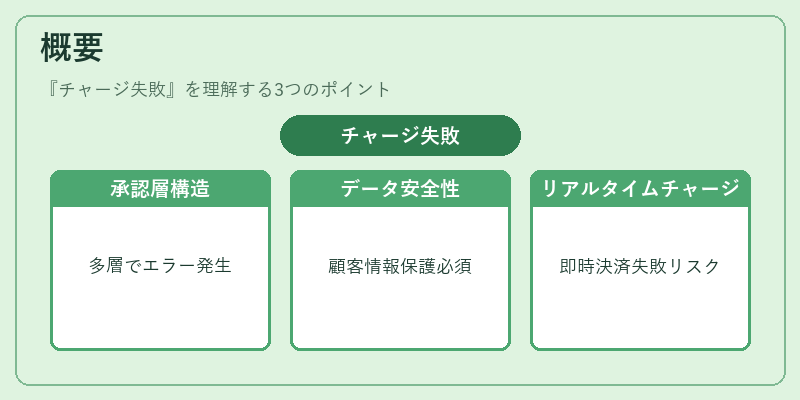

取引の承認段階で発生するエラーは、金融機関・決済ゲートウェイ・API連携等多層構造に起因する。本用語は、オープンバンキングやPSD2規制下で顧客データを安全に取り扱いながらリアルタイムにチャージを行う際の失敗事象を指す。

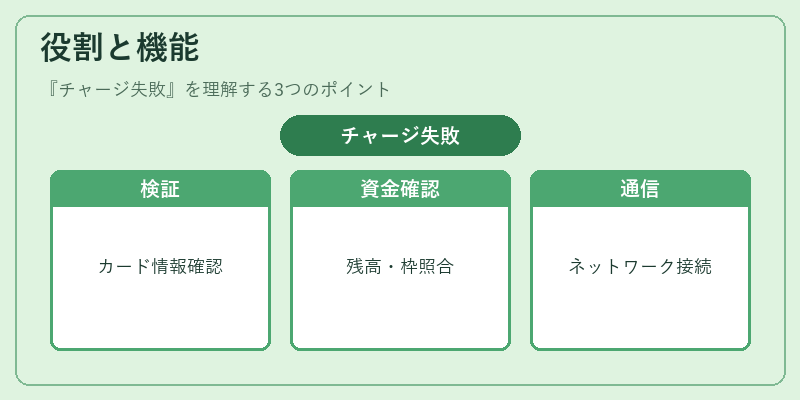

役割と機能

- 取引検証:カード番号・有効期限・CVC等の情報が正しいか、または不正利用の疑いがないかをチェックする。

- 資金可用性確認:口座残高やクレジット枠を照合し、十分な資金があるかを判断する。

- 通信確立:決済ネットワーク(Visa、Mastercard、銀聯等)との接続が正常に行われるかを監視する。

失敗時には「チャージ失敗」ステータスが返却され、顧客へ再試行や別口座選択の指示を促す。

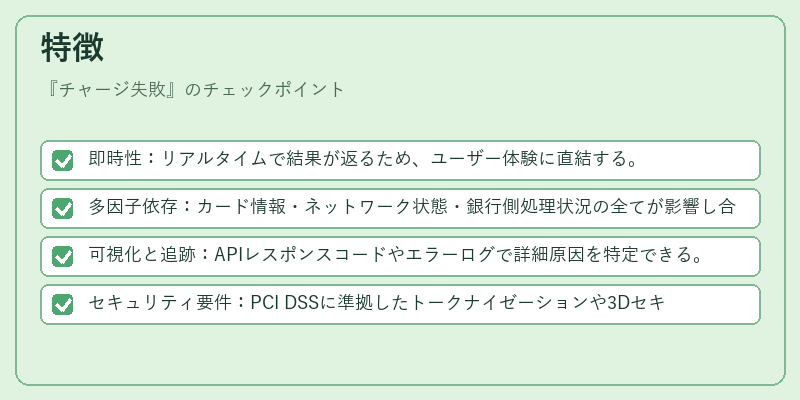

特徴

- 即時性:リアルタイムで結果が返るため、ユーザー体験に直結する。

- 多因子依存:カード情報・ネットワーク状態・銀行側処理状況の全てが影響し合う。

- 可視化と追跡:APIレスポンスコードやエラーログで詳細原因を特定できる。

- セキュリティ要件:PCI DSSに準拠したトークナイゼーションや3Dセキュアの導入が必須となり、失敗時には追加認証が必要になるケースもある。

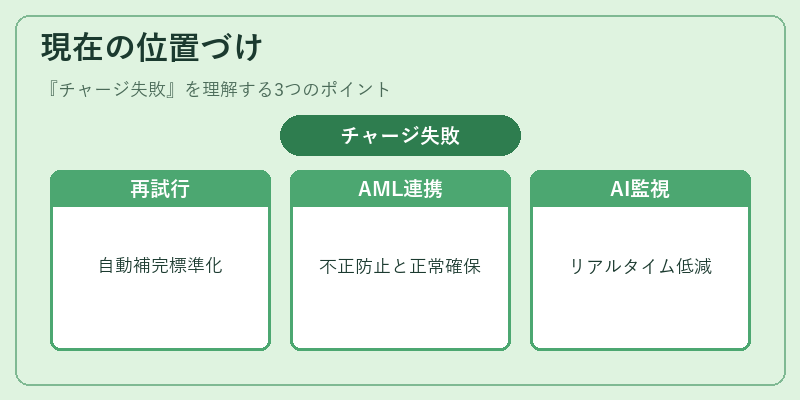

現在の位置づけ

近年のモバイル決済・eウォレット普及に伴い、チャージ失敗は顧客離脱リスクとして重要視されている。PSD2下では「データアクセス権限」を明確化し、APIベースの決済サービスが増加したことで、失敗時の再試行ロジックや自動補完機能が標準化されつつある。また、AML・KYCプロセスと連携することで、不正利用防止と同時に正常取引の確保を両立させる仕組みが構築されている。金融機関はリアルタイム監視とAIによる異常検知を導入し、チャージ失敗率の低減を図っている。

×

続きを読むには確認が必要です