チャージバック申請手続きとは、カード決済や電子マネー等の支払手段において、購入者が不正利用・未承認取引・商品・サービスの欠陥などを理由に、発行銀行へ返金を求めるために行う公式な申請プロセスである。

目次

概要

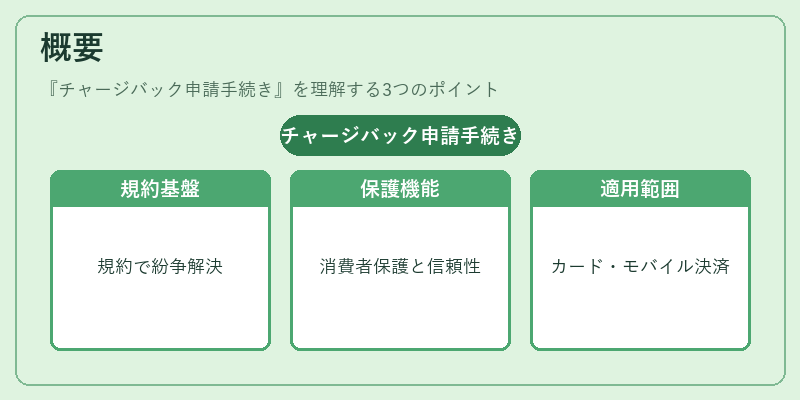

チャージバックは、決済ネットワーク(VISA・Mastercard等)が定めた規約に基づき設計された紛争解決メカニズムであり、消費者保護と市場の信頼性を担保する役割を果たす。発行銀行は取引の正当性を検証し、加盟店へ返金指示を出すことで、トランザクションの安全性を確保する。この手続きは、カード決済だけでなく、モバイルウォレットやQRコード決済など、API銀行・オープンバンキング環境下でも同様に適用される。チャージバックは単なる返金ではなく、取引の合法性を証明するための正式な審査プロセスである。

役割と機能

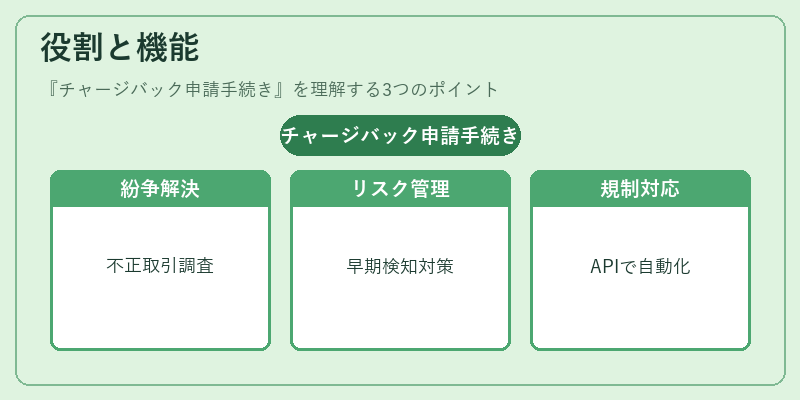

- 紛争解決:購入者が不正取引や未承認取引を主張した際に、発行銀行が調査し返金判断を下す。

- リスク管理:加盟店はチャージバック率のモニタリングを通じて、不正利用の兆候を早期検知し対策を講じる。

- コンプライアンス維持:PCI DSSやPSD2等の規制に従い、適切な証拠提出と手続き完了が求められるため、企業はセキュリティ体制を強化する必要がある。

- API連携:近年ではBaaS・組込型金融サービスの普及に伴い、チャージバック申請をAPIで自動化できる仕組みも登場し、処理時間と人的コストを削減している。

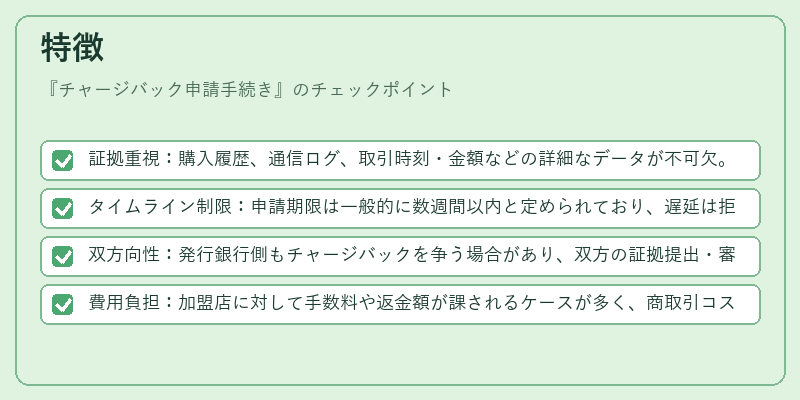

特徴

- 証拠重視:購入履歴、通信ログ、取引時刻・金額などの詳細なデータが不可欠。

- タイムライン制限:申請期限は一般的に数週間以内と定められており、遅延は拒否理由となる。

- 双方向性:発行銀行側もチャージバックを争う場合があり、双方の証拠提出・審査が必要。

- 費用負担:加盟店に対して手数料や返金額が課されるケースが多く、商取引コストに直結する。

現在の位置づけ

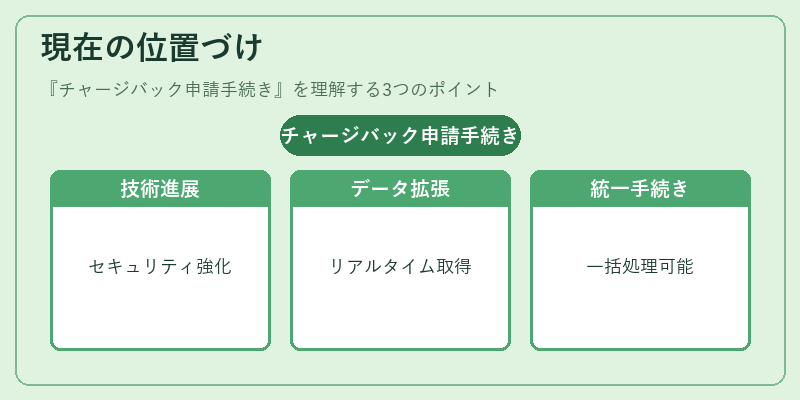

近年、デジタル決済市場の拡大とともにチャージバックは重要性を増している。PCI DSSの厳格化やトークナイゼーション・3Dセキュア等の技術進展が、不正取引リスクを低減しつつ、申請プロセスの透明化を促進している。また、PSD2によりオープンバンキングAPIで顧客データへのアクセス権限が拡大した結果、加盟店はリアルタイムで取引情報を取得できるようになり、チャージバック申請の迅速化と精度向上が期待されている。さらに、eウォレットやQRコード決済においても、発行銀行との連携が強化され、同一フレームワーク内で統一的な手続きが可能となっている。これらの動向は、金融サービスプロバイダーがリスク管理と顧客満足を両立させる上で不可欠な要素として位置付けられる。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事