チャージバックポリシーとは、カード決済や電子マネー取引において、消費者が不正利用・未認証購入を主張した際に、発行銀行・決済処理業者が返金手続きを実施するためのルール集である。

概要

チャージバックポリシーは、クレジットカード業界で長らく存在していた紛争解決メカニズムをデジタル決済へ拡張したものだ。電子商取引やモバイル決済が急増する中、オンライン取引の匿名性と高速化に伴い、不正利用・詐欺リスクも上昇したため、消費者保護と事業者の信用維持を両立させる必要性から生まれた。欧州ではPSD2(Payment Services Directive 2)が導入され、オープンバンキングやAPI銀行においても決済データ共有が進む中で、チャージバックポリシーは取引の安全を担保する基盤として位置付けられている。PCI DSS(Payment Card Industry Data Security Standard)と連携し、カード情報漏えい防止策と併せて運用される。

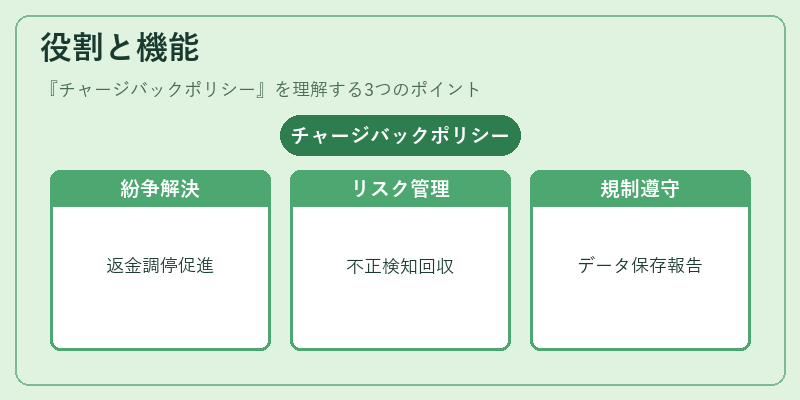

役割と機能

チャージバックポリシーは、以下の場面で機能する。

- 紛争解決:消費者が取引に異議を唱える際、発行銀行・処理業者が返金手続きを開始し、両当事者間の調停を促進する。

- リスク管理:不正利用や詐欺の検知により、早期に資金回収を図り、損失拡大を抑える。

- 規制遵守:PSD2やAML/KYC要件を満たすため、取引データの保存・報告義務を果たす。

- 顧客信頼確保:消費者が安心してオンライン決済を利用できる環境を提供し、ブランド価値向上に寄与する。

モバイル決済やQRコード決済では、トークナイゼーション・3D Secureと連動した認証情報をもとに、チャージバックの発生リスクを低減させつつ、必要時には迅速な返金処理が可能となる。

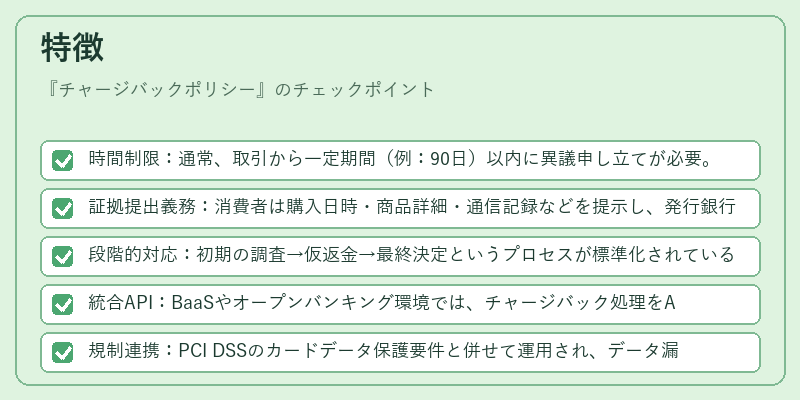

特徴

- 時間制限:通常、取引から一定期間(例:90日)以内に異議申し立てが必要。

- 証拠提出義務:消費者は購入日時・商品詳細・通信記録などを提示し、発行銀行はそれに基づき判断する。

- 段階的対応:初期の調査→仮返金→最終決定というプロセスが標準化されている。

- 統合API:BaaSやオープンバンキング環境では、チャージバック処理をAPIで自動化し、リアルタイムにリスク情報を取得できる。

- 規制連携:PCI DSSのカードデータ保護要件と併せて運用され、データ漏えい時の迅速な対応が求められる。

これらの特徴は、従来型の紙ベースの請求書処理とは一線を画し、デジタルインフラ上で高速かつ透明性の高い紛争解決を実現する点にある。

現在の位置づけ

近年、eウォレットやモバイル決済市場が拡大するとともに、チャージバックポリシーは取引安全性の核として不可欠となっている。PSD2によるAPIベースのデータ共有が進む中で、金融機関・フィンテック企業はリアルタイム監視と自動化された返金処理を実装し、顧客体験を損なわないよう努めている。また、AML/KYCプロセスとの統合により、不正取引の早期検知が可能になり、チャージバック発生率の低減につながっている。

BaaSプラットフォームは、チャージバックポリシーを標準機能として提供し、スタートアップや中小企業でも高度な紛争解決体制を構築できるようにしている。さらに、AI・機械学習を活用した不正検知モデルが導入され、チャージバック発生前のリスクスコアリングが行われている点も特徴的だ。

総じて、チャージバックポリシーはデジタル決済エコシステムにおける信用維持と顧客保護を担う重要な要素であり、規制の変化や技術進展に応じて継続的に進化している。

続きを読むには確認が必要です